Още откакто цените на акциите в САЩ започнаха да се възстановяват от дъната, достигнати през март, се наблюдава явно – а някои биха казали обезпокояващо – разминаване между опустошителния ефект на Covid-19 върху реалната икономика и празничните настроения на фондовите пазари. Седем месеца по-късно, това разминаване е по-дълбоко от сякога. Вирусът продължава да поразява икономиката и благосъстоянието на милиони американци, докато пазарът продължава да върви нагоре.

Истината е, че в това няма нищо необичайно. Както посочих още през юни, пазарът и икономиката рядко са се движили в тандем, и за това си има добра причина: Пазарът не е икономиката. Неговата работа е да изразява консенсусните очаквания на инвеститорите за бъдещето на публично търгуваните компании. Пазарът не обръща внимание на частните бизнеси, на държавата или на други важни части от икономиката.

Съдейки по реакциите, които получих тогава, и по преобладаващото говорене по тази тема, много хора не харесват това заключение. Изглежда, че те искат когато икономиката е в паника, и капиталовите пазари да бъдат. Но защо? Една възможна причина е това, че движенията на цените на акциите са първият, и вероятно единствен източник на финансова или икономическа информация, с който се сблъскват хората, така че рефлексът им е да ги използват за измерител на икономиката. Друга причина може да е това, че президентът Доналд Тръмп и други политици непрестанно сочат растящият пазар като доказателство за силна икономика (спойлер: не е).

Каквато и да е причината, важно е да направим разграничение между двете – не само като въпрос на основа финансова грамотност, но и защото капиталовият пазар често прикрива какво се случва в икономиката като цяло. Годините след финансовата криза през 2008 г. са само последния пример за това. Фондовият пазар се представяше много по-добре от обикновено след кризата, най-вече защото корпоративна Америка се радваше на огромни печалби. Междувременно за икономиката бе трудно да постигне растеж, което доведе до изоставане на много американци и увеличаване на неравенството между бедни и богати. Covid-19 задълбочи още повече това разделение. Ако гледате само пазара, едва ли бихте разбрали, че нещо не е наред.

И все пак някои хора настояват, че настоящият разрив между пазара и икономиката е необичаен. В статията си от юни аз сравнявах историческия растеж на пазара, измерван чрез индекса S&P 500, с икономиката, измервана чрез брутния вътрешен продукт, коригиран спрямо инфлацията. Не открих никаква взаимосвързаност между двете. Някои читатели възразиха, че коригирането спрямо инфлацията ненужно добавя още една променлива в анализа, както и че само една шепа компании доминират S&P 500, като и двете прикриват съществуващите в основата взаимоотношения между пазара и икономиката.

Така че направих изчисленията отново, първо като сравних S&P 500 и БВП без корекция за инфлацията. Резултатите са същите като преди. Корелацията между годишните промени в номиналния БВП и годишната възвръщаемост за S&P 500, включително дивидентите, е 0,11 от 1930 до 2019 г., а и съотношението между съответстващите 10-годишни периоди е 0,04. С други думи, взаимовръзка няма. (Корелация от 1 предполага, че двете променливи се движат в перфектно съответствие в една посока, а корелация от минус 1 означава, че двете се движат перфектно в противоположна посока).

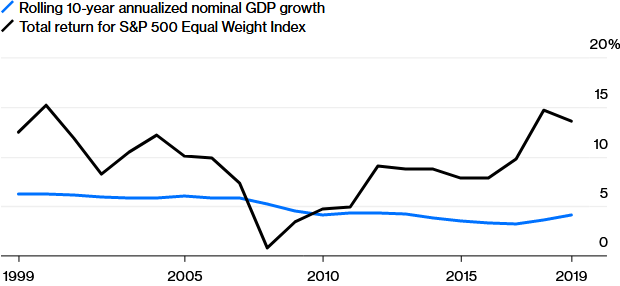

След това направих изчисленията на основата на S&P 500 Equal Weight Index, който дава на всяка отделна компания еднаква тежест в индекса, приблизително по 0.2%. Резултатът отново бе същия. Корелацията между годишните промени в номиналния БВП и годишната възвръщаемост за индекса за равно тегло е минус 0,02 от 1990 до 2019 г. – най-ранният период, за който са налични данни за този индекс. При възвръщаемостта за десетгодишните периоди, съотношението е 0,22. Цифрите са приблизително еднакви, когато се коригират за инфлацията.

Но Нейтън Танкус, който поддържа блог, проследяващ глобалния икономически ефект от Covid-19, ми предложи корекция на изчисленията, която наистина повлия малко на резултатите. Според него БВП не е най-чистият измерител за състоянието на икономиката в този контекст, и е по-подходящо да се гледат корпоративните печалби.

Следвайки това предложение, направих изчисленията отново. Оказва се, че корпоративните продажби и БВП са силно свързани. Корелацията между годишните промени в номиналния БВП и годишния ръст на продажбите S&P 500 Equal Weight Index е 0,63 от 1990 до 2019 г., и още по-висок за десетгодишните периоди – 0,89. Така че корпоративните продажби биха могли да послужат за заместител на БВП.

Има и известна връзка между продажбите и цените на акциите. Съотношението между годишния ръст на продажбите и годишната възвръщаемост за индекса с еднакво тегло е 0,49 през целия разглеждан период и 0,4 за 10-годишните периоди. Тези цифри подкрепят твърдението на Танкус, че пазарът и икономиката не са изцяло несвързани, но същевременно подчертават и факта, че двете се различават през по-голямата част от времето.

Така че какво може да се направи, за да се изчисти объркването около пазара и икономиката? Като за начало медиите могат да направят икономическите данни също толкова видими, колкото и пазарните индекси, макар гледката на подскачащите графики с цените на акциите да е по-вълнуваща. Икономистите и финансовите коментатори могат да са по-внимателни, когато използват пазарите като прокси за икономиката, и да възразяват, когато политиците го правят. Но вероятно най-добрият начин е да си го кажем направо: Фондовият пазар не се интересува от икономиката.