Държавният бюджет за всяка година е може би най-важният закон, който приема Народното събрание. Освен актът на парламента, който определя ясно разположението на политическите формации по оста управляващи – опозиция, законът за държавния бюджет поставя основната на всяка една политика, която предстои да се разгръща през следващите 12 месеца. Почти всички обещания, с които често политиците спекулират впоследствие, зависят в крайна сметка от заложените именно в този закон финансови параметри.

Отвъд емоционалните реакции и тълкувания по отделните параметри, в следващите редове предлагам един по-експертен подход на анализ, който цели да покаже както достойнствата, така и слабостите на предвидените основни параметри за следващата година.

Макроикономическата рамка

На първо място, видно от данните на МФ, растежът на БВП се ускорява през първото полугодие на 2019 г. спрямо същия период на 2018 г. с 4,1%. Към края на годината се очаква страната ни да регистрира реален икономически растеж от 3,4%. За сравнение, през 2018 г. бе отчетен растеж от 3,1%. Прогнозите са за много лек спад и запазване на равнища от 3,3% за всяка от годините до 2022 г. В абсолютно изражение се очаква БВП на страната да достигне 143 млрд. лв. през 2022г. по текущи цени.

В структурен план, за поредна година най-сериозен принос има вътрешното потребление, което още веднъж се доказва като сигурен и устойчив източник на дългосрочен икономически растеж. Налице е ръст на крайното потребление от 6,3% през първите шест месеца на 2019 г. спрямо първите шест месеца на 2018 г. Като основна причина тук трябва да се посочи нарастването на заплатите в публичния сектор. Това нарастване бе заложено още в Бюджет 2019. Една година по-късно, могат ясно да се видят положителните ефекти върху икономическата конюнктура и създаването на повече добавена стойност в икономиката. Ръстът на работните заплати може да се разглежда като дискреционна мярка, която удължава положителната фаза на бизнес цикъла, в която се намираше и продължава да се намира икономиката ни. За сравнение, редица европейски икономики преминаха фазата на „цикличен пик“ много преди нас.

Любопитно е да се отбележи, че към края на 2019 г. се очаква страната ни да регистрира отрицателен темп на износ, което рядко се случва и следва да се обясни. Величината на нетния износ е ключов компонент за формирането на БВП на страната. Само преди 2 години износът се считаше за един от основните двигатели на икономическия растеж.

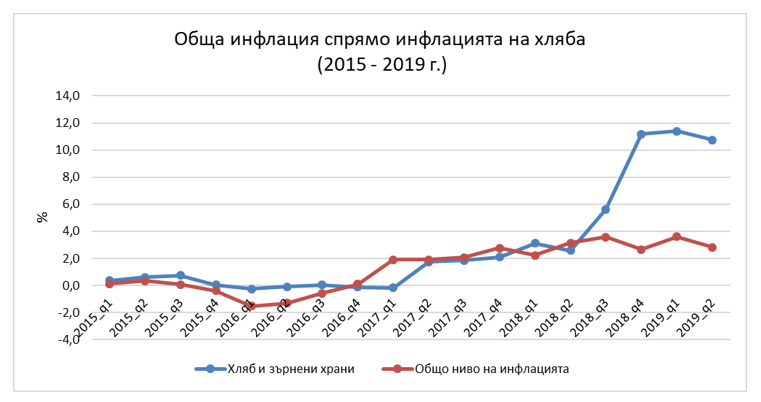

По отношение на инфлацията е важно да се каже, че през първите 8 месеца на 2019 г. тя бележи по-високи стойности от предварително прогнозираните. През първото тримесечие на 2019 г. ИПЦ отчиташе средни стойности от 3,1% спрямо същия месец на предходната година, след което бе отчетено известно забавяне на инфлационните процеси[1], но отново в граници над очакваните. Прогнозата е инфлацията за 2019 г. на годишна база да бъде 2,8% (с 0,4 пр. п. по-висока от тази в пролетната прогноза на МФ). Основният проблем в това разминаване е в генерираното по-високо равнище на цените на храните, където за пример през август 2019 г. бе отчетен ИПЦ от 5,1% спрямо август 2018 г.

Проблемът е в теглата при измерването на ИПЦ. Всяка стока има своя тежест. През последните няколко години се забелязва по-висок ръст на инфлацията на онези стоки, които по-често се потребяват от домакинствата с по-ниски доходи, в сравнение с ръста на общата инфлацията за икономиката, която НСИ отчита. По този начин реалната покупателна способност на населението намалява повече от цитираните средни стойности на общия ИПЦ. Примерът с хляба на Графика 1 е показателен за наличието на осезаеми разлики между общата инфлация и инфлацията на основни стоки от първа необходимост, която е значително по-висока, в случая с хляба и зърнените храни.

Графика 1: Общо ниво на ИПЦ спрямо ИПЦ на хляба и зърнените храни (2015 – 2019 г. по тримесечия)

Видно от графиката, инфлацията на хляба и зърнените храни бележи двуцифрени прирасти при това на тримесечна основа за последните четири тримесечия. Това е много обезпокоително от гледна точка на дългосрочната перспектива пред цените на основните хранителни продукти.

Много е важно да се отбележи, че факторът труд за поредна година е подценен в обема на общата факторна производителност (ОФП), а още по-притеснително е, че той продължава да бъде оценяван все по-ниско до края на 2022 г. Двупосочният ефект на връзката труд-капитал не е отчетен. Не разбирам как може приносът на труда към потенциалния растеж да бъде отрицателна величина, както е заложено от МФ за 2021 г. и 2022 г.

В този смисъл, потенциалното равнище на БВП е по-скоро абстрактна величина, към която всяка икономика трябва да се стреми в условията на повтарящи се фази на икономическия цикъл. Следователно, няма как да приема твърдения от сорта, че икономиката на България се развива на своя потенциал в момента. За да се дава каквато и да е оценка за това дали реалния БВП е равен на потенциалния, то МФ трябва да даде оценка на това – в коя фаза на бизнес цикъла се намира икономиката на България и да даде повече подробности за методологията, по която са направени изчисленията за приноса на отделните фактори. МФ трябва да предостави информация и за относителните дялове на двата производствени фактора (капитал и труд) в коефициентите на еластичност в производствената функция, защото се вижда за поредна година в прогнозата да е заложен отрицателен принос на фактора труд, който трудно би могъл да се обясни с познатите ни икономически теории.

Търсенето на пазара на труда се увеличава, но на преден план изпъкват структурните дефекти между търсене и предлагане, които ще продължават да бъдат фактор със задържащо въздействие. Освен това остават някои основни проблеми и предизвикателства, които имат трайно отрицателно въздействие върху потенциалния икономически растеж и жизнения стандарт на населението.

- Продължава ограниченото търсене на работна сила в слабо развитите райони – факт, който задълбочава неравенствата и регионалните диспропорции. Регионалните различия в заетостта се запазват, като през второто тримесечие на 2019 г. коефициентът на заетост за населението на възраст 15-64 г. е най-висок в Югозападния район (77.1%) и най-нисък в Северозападния район (59.2%).

- Безработицата сред някои групи от населението, превърнали се трайно в рискови, остава на сравнително високи равнища – през второто тримесечие на 2019 г. коефициент на безработица при безработните с ниско и начално образование 17.1%, с основно образование 11.3%, а продължително безработните (над 1 г.) са 59.5% от всички безработни лица.

Фискалната рамка:

Основната цел на правителството за намаляване на дефицита и реализиране на балансирано салдо по Държавния бюджет намира отражение и в Бюджет 2020 г. Предвидено е за 2020 г. бюджетното салдо да бъде нулево, като се очаква да се поддържа балансиран бюджет и през 2021 г. и 2022 г. Любопитното тук е, че поради покупката на нови изтребители, очакваното изпълнение на държавния бюджет за 2019 г. ще завърши на дефицит от 2%, което е повече от предварително обявения дефицит през миналата година от 0,5%. След като няколко поредни години (2016 г., 2017 г. и 2018 г.) изпълнителната власт планираше дефицити и отчиташе излишъци по крайното салдо на държавните бюджети, то през тази година ситуацията е точно обратната.

Мнението ми е, че балансираният бюджет не трябва да бъде цел на една икономическа политика. Само по себе си постигането на тези прогнози не допринася по никакъв начин за по-бързото развитие на българската икономика. Стимулиращият ефект на фискалната политика липсва, което в допълнение с липсата на парична политика от страна на БНБ, поради наличието на Валутен борд, поставя страната ни в ситуация, в която може единствено да разчита на свободните пазарни механизми да регулират дисбалансите в макроикономически план, основно по отношение на равнището на заплащане и пазара на труда.

Видно от ситуацията до момента, Бюджет 2019 ще приключи на дефицит, но този дефицит не е резултат от конкретна икономическа политика, която има за цел да намали неравенствата и да увеличи икономическия растеж и благосъстоянието на обществото. За поредна година правителството не изпълнява изцяло заявените намерения в тази посока и става все по-пасивно по отношение прилагането на целенасочени реформи чрез инструментите, с които разполага.

Налице е и друга притеснителна тенденция, която засяга преразпределителната роля на Държавния бюджет като дял от БВП на страната. Предвижда се приходите да намаляват като дял от БВП: за 2020 г. – 36.9%; за 2021 г. – 35.9%; за 2022 г. – 35%. Това са ревизирани оценки на МФ, много различни спрямо първоначално заявените в СБП 2020 – 2022 г. от месец април 2019 г. Ако правителството има намерения да продължи политиката си за борба срещу сивата икономика, то залагането на такива параметри няма своята логика, освен ако не се търси целенасочено подценяване с идеята да се отчете отново преизпълнение след това. Разходите, изразени като процент от БВП, за периода 2020-2022 г. също бележат спад от 36,9% до 35,0%, което представлява средногодишна консолидационна стъпка от около 0,9 пр.п. от БВП.

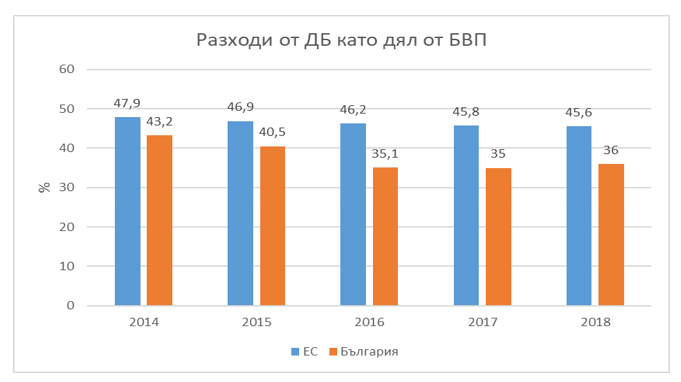

В мотивите към проектобюджета за 2020 г. се акцентира върху абсолютната стойност на БВП и нейния ръст – от 118 млрд. лв. през 2019 г. до 143 млрд. лв. през 2022 г. Привежда се аргумент, че намалението на преразпределителната роля на бюджета като дял от БВП няма да окаже сериозен ефект, защото абсолютната стойност на приходите нараства, именно поради ръста на БВП. Категорично съм убеден, че този подход на представяне на нещата е напълно погрешен и заблуждаващ. Това е поредното доказателство за консервативната и пасивна икономическа политика и отчетливото отдръпване на държавата от процесите, които се случват в реалната икономика. И тъй като заложените параметри за следващите три години са в условията на балансиран бюджет, то се предполага, че тези стойности на приходите като дял от БВП, отговарят в пълна степен и на разходите, които изпълнителната власт възнамерява да направи. Графика 2 представя сравнение между разходите в държавния бюджет като дял от БВП в България и средноевропейските такива.

Графика 2: Разходи в Държавния Бюджет като дял от БВП[2]

Видно се че, преразпределителната сила на държавния бюджет на България е много по-слаба от преразпределителната сила на средноевропейския бюджет. В този контекст статистиката на МФ показва, че за периода 2009-2018 г. планираните капиталови разходи общо са били в размер на 54 млрд.лв.[3]. За същия период отчетът показва реализирани капиталови разходи за 43 млрд. лв. Това означава 11 млрд. лв. пропуснати ползи за реални инвестиции и възвръщаемост под формата на допълнителна добавена стойност. Ако планираните 11 млрд.лв. бяха действително реализирани, при отчитане на инвестиционния мултипликатор, БВП следваше да бъде с около 36 млрд.лв. повече, т.е. към 2018 г. БВП на България би следвало да бъде с около 28% повече, отколкото е в действителност.За мен това е ясен знак за пропуснати ползи и ощетяване на икономическия потенциал поради плахото поведение от страна на изпълнителната власт. Доказателство за това разминаване може да се види на Графика 3.

Графика 3: Планирани и изпълнени капиталови разходи (млрд. лв.)

Видно от Графика 3, през 2016 г. е налице 63% изпълнение на първоначално заложените капиталови разходи,през 2017 г. то е 60%, а в Бюджет 2018 г., според последните отчетни данни, изпълнението на заложените капиталови разходи е 86%. Налице е и друга притеснителна тенденция – все по-голям дял от общия размер на капиталовите разходи се реализира през последния календарен месец на годината, което поражда въпроса – съзнателно ли се задържа разходната част на КДБ, с цел преизпълнение на заложените първоначално крайни салда? Планираните капиталови разходи се превръщат в буфер при изпълнението на заложеното салдо, а тяхното предназначение не е такова.

В крайна сметка, постигнатото салдо през последните години е много различно от планираното. Процесът на планиране и изпълнение на държавния бюджет въздейства върху поведението на инвеститорите, затова е важно да има висока степен на съответствие и да не се допуска генерирането на пропуснати ползи за стимулиране на реалния икономически растеж.

Обикновено дискреционните мерки разкриват в най-голяма степен посоката на фискалната политика на властта. Към момента липсват допълнителни дискреционни мерки под формата на конкретни политики, които да имат някаква сериозна обвързаност с представения проект на стратегия за развитие България 2030. Освен това, проблемът с честите актуализации е сериозен, защото това е явно доказателство, че реформите се правят на парче, година за година, без ясна дългосрочна визия за развитие на икономическата политика.

Все пак, трябва да се даде и положителна оценка на предвиденото увеличение на разходите за персонал в бюджетните сфери – номинално с 10%, което в абсолютна стойност е оценено от МФ в размер на 624,8 млн. лв. Тук е важно да се изтъкне, че средствата за този предвиден ръст от 10%, съвпада със средствата, които са предвидени за ръст на МРЗ от 560 лв. на 610 лв. Създава се погрешно усещане, че става въпрос за две отделни реформи, въпреки че крайната сума от 624,8 млн. лв. касае както увеличението на МРЗ, така и предвидения ръст за персонал в бюджетните сфери средно с 10%. Положително е и предвиждането на 360 млн. лв. за увеличаването на заплатите на педагогическия персонал, което всъщност е продължение на заявената политика още в Бюджет 2019 г. по отношение на средното образование.

Като положителен момент може да се открои намаляването на консолидирания дълг на сектор „Държавно управление“ от 25,3% през 2017г. до 22,3% в края на 2018 г. Все пак, емитирането на държавен дълг в разумни граници може да стимулира финансирането на дългосрочни държавни капиталови разходи. Държавният дълг на България е вече много нисък и е подходяща алтернатива (при наличието на подходящи и разумни идеи за дългосрочно инвестиране) да се използва като допълнителен източник на средства за редица реформи, част от които би могло да бъде и въвеждането на необлагаем минимум за ДДФЛ. В крайна сметка, растежът на БВП до голяма степен ерозира значението на предишния дълг.

Като цяло, необходимо е да има догонваща политика по доходите спрямо средноевропейските нива, последователно реализирана през бюджетите на правителството, както и изпреварващ ръст на минималната работна заплата за страната. В този контекст, е необходим ускорен ръст на МРЗ, който да доведе до нарастващо съотношение спрямо СРЗ до 50%, с цел доближаването ѝ до „заплата за издръжка” (living wage). Предвидените в АСБП на МФ ръстове от днешна гл.т. не гарантират такава промяна, а по-скоро потвърждават статуквото от 43-44% съотношение, а през 2022 г. дори спад на това съотношение до 40%.

В международен план средната нетна работна заплата в СПС в България е 1.6-2.5 пъти по-ниска от тази в старите държави членки (Италия, Испания, Германия, Великобритания и Люксембург) и 1.1-1.4 пъти спрямо новите държави членки (Латвия, Румъния, Унгария, Чехия и Полша). На практика, този показател е най-точният измерител на покупателната способност на заплатите, защото отразява както разполагаемия размер, така и ценовите разлики между отделните страни. Ускоряването на конвергенцията би било възможно и осезаемо за наемния труд при ежегоден номинален ръст на заплатите от поне 15% и реално увеличение от порядъка на 12-13%.

Изводи

Проектът на Бюджет за 2020 г. е доста по-консервативен спрямо Бюджет 2019. Тогава бяха налице редица допълнителни мерки, освен предвидения ръст на доходите, като – повишаване на максималния осигурителен доход и повишаване тавана на максималната пенсия.

Този бюджет почива на консервативна основа, ненужно се стреми към нулев бюджетен дефицит и не допринася качествено за повишаването на икономическия растеж и реалната покупателна способност на населението, защото предложените реформи посредством дискреционните мерки, са в голяма степен механични и ще се случат и без участието на правителството.