“Безкрайната спирала на неравенството“, за която предупреждава икономистът Томас Пикети, не само е реална, но и може да ни застигне по-рано, отколкото се е очаквало досега, пише Washington Post. В своята книга от 2014 г. “Капиталът на XXI век” Пикети предупреждава, че ако вече богатите хора са способни да акумулират допълнително богатство по-бързо, отколкото могат да растат икономиките, неравенството ще се увеличи рязко през идните десетилетия, което може да доведе до дестабилизация на обществата.

Богатството в крайна сметка е самоподдържащо се. Ако сложиш пари в банков депозит, те се увеличават. Ако си купиш дом, неговата стойност (обичайно) се увеличава. Ако инвестираш в капиталовия пазар, получаваш годишна възвръщаемост.

Работата от своя страна не функционира така. Ако не разполагаш с богатство и искаш да спечелиш пари, трябва да продължаваш да работиш. Ако икономиката е достатъчно силна, заплащането ти ще расте, което би ти дало възможност сам да натрупаш някакво богатство. И ако заплащането се увеличава по-бързо, отколкото стойността на капиталите на вече богатите, има шанс някой ден да настигнеш човек, който е започнал с наследство от милион долара.

Обратното, ако заплащането расте по-бавно, отколкото се увеличава богатството, това предимство никога не може да бъде наваксано. Можеш да се скъсваш от работа и да спестяваш колкото си искаш, но никога няма да преодолееш пропастта, която те дели от наследника-късметлия. Ако използваме спортна аналогия – те не само са започнали с няколко обиколки преднина, но и тичат по-бързо, отколкото е възможно за теб.

Проучванията за това колко бързо нараства богатството в сравнение с икономиката бяха затруднени от липсата на добри, цялостни и сравними дългосрочни данни за нивата на възвръщаемост на различни активи – акции, облигации, недвижими имоти и т.н. Нужно е да се знае това, за да се прецени каква е очакваната “естествена” възвръщаемост в конкретната икономика. Колко можеш да очакваш да поскъпнат цените на жилищата? Каква е очакваната възвръщаемост от капиталовите пазари в течение на десетилетия? А от държавните ценни книжа?

В края на миналата година обаче бе публикувана разработка на икономисти от Федералната резервна банка в Сан Франциско, която претендира, че предоставя оценка за “Възвръщаемостта на всичко” за периода 1870-2015 г.

След завършването на тази първа по рода си компилация на данни, екипът начело с Оскар Йорда стига до поразително заключение: Пикети по-скоро е подценил историческите нива на възвръщаемост на богатството. “Заключенията на Пикети са верни, и то за повече държави, за повече години и в по-голяма степен, отколкото се смяташе”, заявяват авторите на изследването.

Богатството се акумулира по-бързо – и то много по-бързо – отколкото растат икономиките. Ако тези изводи са верни, това означава, че през идните години богатството може да нараства с дори по-бързи темпове, отколкото се опасява Пикети. Изследването показва, че за почти целия период от 1870 до 2015 г. пропастта между акумулацията на богатство и икономическия растеж е постоянна характеристика на най-развитите икономики.

Изводите се основават на обработката на данни за годишната възвръщаемост на четири основни вида богатство: държавни ценни книжа, съкровищни бонове, акции и жилищни недвижими имоти. Основен принос на изследването е анализа на недвижимите имоти. За да предоставят сравними данни за последните 150 години в 16 държави, икономистите са комбинирани две наскоро съставени бази данни – една на цените на жилищата и една на наемите.

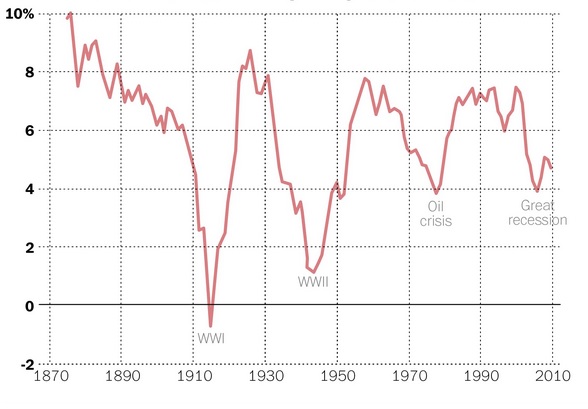

Усреднавянето на данните за “възвръщаемостта на всичко” за 16-те развити държави, включени в изследването, очертава следната картина:

Вижда се, че в разглеждания период е имало няколко шока, които са се отразили на цялостната възвръщаемост на богатството. Нивата са спаднали рязко по време на двете световни войни, петролната криза през 70-те, както и след глобалната финансова криза през 2008 г.

Данните като цяло показват, че типичният инвеститор, който иска да си купи стандартна част от световното богатство, може да очаква годишна възвръщаемост от 6.28%. Това може да се мисли като “естествено” ниво на възвръщаемост в развитите икономики – ако човек инвестира 100 долара в представителна част от някоя от тези икономики, след година стойността на инвестицията му вече ще е на стойност 106.28 долара.

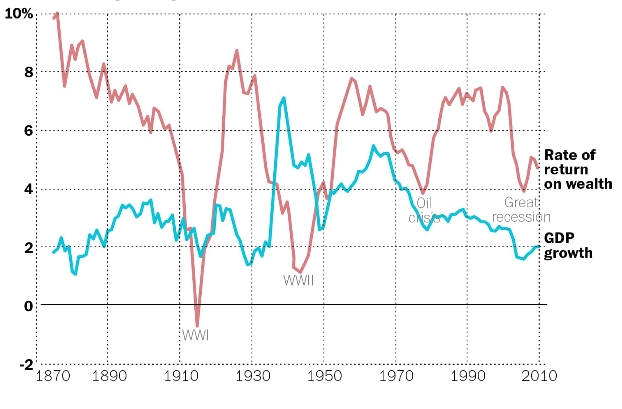

Нека сравним това с нивата на икономически растеж:

С изключения на периодите на война, когато фондовите пазари са разтърсвани от нестабилност (или биват изцяло затваряни), и когато бомбите буквално унищожават богатството под форма на недвижими имоти, нивата на възвръщаемост на богатството са значително по-високи от темпа на растеж на големите икономики. Ако средното ниво на възвръщаемост след 1870 г. е 6.28%, то средният годишен икономически растеж на разглежданите икономики е едва 2.87 на сто. “Измерената норма на възвръщаемост на капитала е двойно по-висока от темпа на икономически растеж през последните 150 години”, подчертават авторите на изследването.

Има икономисти, които не считат, че това задължително представлява проблем. Има редица фактори като амортизация и данъци върху наследството, които с времето могат да понижат стойността на натрупаните активи. Един от критиците на Пикети заяви през 2014 г., че в крайна сметка “по-голямото количество капитал ще ерозира цялостната възвръщаемост върху капитала в икономиката”.

Обработените от екипа на Йорда данни обаче не изглежда да подкрепят тези твърдения. Авторите на изследването отбелязват, че общата стойност на капиталовите активи в разглежданите икономики се е увеличила почти двойно спрямо БВП между 1970 и 2015 г. Същевременно възвръщаемостта по тези активи е останала сравнително стабилна през същия период. Повечето капитал не е довел до подкопаване на възвръщаемостта.

Изводът е, че Пикети изглежда е прав в мрачните си прогнози за ускорено увеличаване на неравенството през следващите десетилетия – вероятно дори повече, отколкото самият той осъзнава. При всички положения наборът данни, съставен от екипа на Йорда, ще помогне на икономистите да усъвършенстват разбирането на този проблем – и какво означава той за всички ни.