Съдържанието на тази статия представлява избрана част от доклад от съвместен проект между „Барикада“ и Фондация „Фридрих Еберт“ – България, който си поставя за цел да бъде запълнена празнината в обществения и медийния дискурс по значими въпроси, които страдат от липса на достатъчно внимание или пък умишлено биват пренебрегнати. Проектът е озаглавен „Социално-икономически барометър“ и в рамките на неговото реализиране ежемесечно ще бъдат публикувани 10 авторски анализа на екипа на „Барикада“ по различни теми, както и 10 интервюта с експерти и анализатори, посветени на конкретната тема. Пълният текст на доклада ще можете да прочетете на сайта на Фондация „Фридрих Еберт“ – България. Тема на десетия доклад е връзката между структурата на данъчната система в страната и сивата икономика. Автор на доклада е Даниела Пенкова.

Структура на данъчната система в България

Преди да разгледаме общата структура на българската данъчно-осигурителна система, е важно да уточним защо изобщо съществува такава в модерните национални държави. Още Адам Смит признава, че пазарът не може да съществува без държавата. Целият му труд „Богатството на народите“ описва необходимостта държавата да гарантира защита на външните граници, съдебна система и дори обучение и образование на работниците. Най-интересното е, че той е обезоръжаващо честен по отношение на ефектите от капитализма, отбелязвайки, че „навсякъде, където има собственост, има голямо неравенство“, така че „придобиването на ценна и обширна собственост… задължително изисква установяването на гражданска власт“. Гражданска власт, която „доколкото е установена за осигуряване на собствеността, е установена всъщност за защитата на богатите срещу бедните или за защита на онези, които имат някаква собственост, срещу онези, които нямат никаква.“1)Адам Смит в „Богатството на народите“ (1776) пише: „Най-вече богатите хора са много заинтересовани да поддържат такъв ред на нещата, който единствен може да им осигури притежаването на техните предимства. Хората с по-малко богатство се обединяват, за да защищават собствеността на по-богатите с цел последните да се обединят, за да ги защищават в притежаването на тяхната собственост. Всички по-дребни пастири и собственици на стада чувствуват, че сигурността на техните стада и табуни зависи от сигурността на стадата на големия пастир или собственик на стадо; че поддържането на тяхната по-малка власт зависи от поддържането на неговата по-голяма власт и че от тяхната субординация спрямо него зависи властта му да държи стоящите под тях в субординация спрямо тях самите. Те образуват един вид дребна аристокрация, която е заинтересована да защищава собствеността и да поддържа властта на своя малък княз, за да бъде той в състояние да защищава тяхната собственост и да поддържа тяхната власт. Гражданска власт, доколкото е установена за осигуряване на собствеността, е установена всъщност за защитата на богатите срещу бедните или за защита на онези, които имат някаква собственост, срещу онези, които нямат никаква.“ Стр. 486-487, Партиздат, 1983 г., София

След като признава, че частната собственост се нуждае от държавата, Смит трябва да намери начин да плати за нея, което налага използването на данъци. Първият принцип на Смит за данъчно облагане е прогресивността. Тоест, „субектите на всяка държава трябва да внасят… пропорционално на приходите, които съответно се ползват от закрилата на правителството.“ Това предполага, че богатите трябва да носят по-голяма данъчна тежест, тъй като се радват на повече защитавани от държавата приходи.

Националната държава не е статична и непроменлива, а търпяща развитие рационалистическа институция. Тя се приспособява към обществените нагласи и ценностите, които я ръководят. Така например, в периода от края на Втората световна война до 70-те години на ХХ век, когато водещата икономическа теория е кейнсианската, във всички развити капиталистически държави се наблюдава тенденция към универсализация на социалните системи, които се разгръщат все повече, за да покрият нуждите на все по-широки слоеве на населението. С налагането на неокласическата икономическа доктрина от 80-те години насам се наблюдава и тенденция към ограничаване на държавните разходи, което директно засяга преразпределителната функция на социалната държава и ограничаването на достъпа до социални програми.

Изграждането на модерната национална държава отново поставя въпроса по какъв начин тя да се финансира. В географски и исторически план откриваме различни практически решения – от износ на природни ресурси до използване на печалби от публични предприятия, но най-широко застъпено в развитите капиталистически общества е финансирането на държавата чрез данъци и осигуровки. Но различните по вид данъци и осигуровки биха могли да тежат по различен начин върху различните подоходни групи. Каква комбинация между тях ще бъде конкретният източник на финансиране, в голяма степен зависи от целите и ценностите на съответната национална държава. От кого ще се вземе, колко ще се вземе и на кого ще се даде, са главните въпроси, на който отговаря данъчно-осигурителната система.

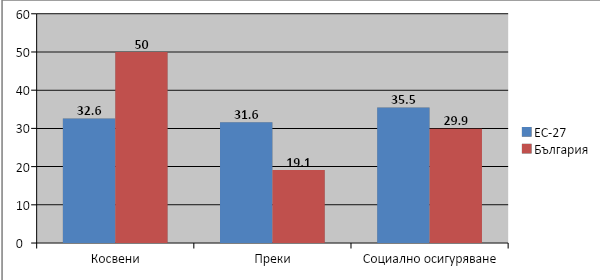

Във фигура 1 е представен делът на основните групи данъци в общите данъчни приходи за 2020 г. в България и Европейския съюз.

Вижда се, че в ЕС осигурителните вноски, преките и косвените данъци заемат по една трета от постъпленията. В България данъчната система е коренно различна. Преките данъци тежат едва 19,1% в общите приходи, вноските в социалното осигуряване са с 5,6% по-малка тежест от средното за Европа, а основният дял в бюджетните приходи заемат косвените данъци (50%), които по самата си същност са регресивни. Това означава, че колкото по-ниски са доходите на хората, толкова по-голям дял заплащат към държавата под формата на данък. Регресивна у нас е и осигурителната система, тъй като освобождава доходите над максималния осигурителен доход от осигуровки. Така работещите на минимална работна заплата заплащат 32,7% от доходите си за осигуровки, докато работещите на 10 000 лв. заплата заплащат едва 9,8%.

Тези разлики в данъчно-осигурителните системи са показателни за разликите в целите, ценностите и съответно начина на живот в България и Европейския съюз.

Влияние на плоския подоходен данък върху бизнеса

Когато се говори за подоходни данъци, обикновено се обсъжда влиянието им върху неравенството, свързано с възможностите за потребление на отделния човек или домакинство. Почти никога не се коментира влиянието на неравенството, породено от структурата на подоходните данъци, върху бизнеса. Множество закони се занимават с възможността да се улесни отварянето на собствен бизнес чрез премахване на административни пречки и регулации. В този смисъл се върви в посока на отпадане на задълженията на фирмите да спазват редица правила, които принципно биха били полезни за добруването на обществото. Такива, например, са определени екологични изисквания или минимални финансови гаранции при регистрация на фирми с ограничена отговорност. Понастоящем за отварянето на такава фирма у нас са достатъчни 2 лв., което позволява да се отварят фирми, създавани единствено с цел да бъдат измамени доставчици и клиенти, без да се носи финансова отговорност.

Освен отпадането на административните изисквания за регистрация на нови фирми, от много по-съществено значение, за да се започне един честен и устойчив бизнес, са финансовите възможности на собственика. Дори административните изисквания да се сведат до нула, както е приблизително в момента у нас, без наличие на първоначален капитал и капацитет за покриване на разходите за поне година напред, е на практика невъзможно една нова фирма да се създаде и да устои на пазарната конкуренция.

Не може да се разчита на финансиране от страна на банките без съответните гаранции под формата на вече натрупан капитал – имущество или други финансови активи. Разбира се, нов бизнес може да се започне и без банково финансиране, стига човек вече да разполага с определено количество личен капитал. В този смисъл, неравенството, породено от порочната структура на подоходните данъци, се явява основна пречка пред откриването на самостоятелен бизнес за огромна част от населението. Нещо повече, плоският подоходен данък, който математически увеличава неравенството, директно се отразява на устойчивостта във времето на малките фирми и на самонаетите лица, които са принудени да се конкурират със собственици на фирми, разполагащи с по-големи лични капитали. Особено в периоди на криза като сегашната, дори и малки разлики в чистия доход на собствениците могат да определят капацитета им да преодолеят кризата и да устоят на директната конкуренция. В този смисъл е от основно значение подоходните данъци да бъдат прогресивни и с необлагаем минимум.

У нас през 2008 г. беше въведен плосък данък от 10%, като същевременно беше премахнат необлагаемият минимум. Оттогава всички правителства продължават да подкрепят тази структура на подоходния данък, въпреки очевидния негативен ефект върху неравенството.

Плоският данък е замислен за първи път от неоконсерватора Милтън Фридман през 1962 г.2)Milton, Friedman (1992). Capitalism and Freedom. University of Chicago Press По-късно той отново става обект на икономически и политически дебати през 80-те години на миналия век с предложението на американските икономисти Робърт Е. Хол и Алвин Рабушка3) Hall R. E.; Rabushka, A. (10 December 1981) A Proposal to Simplify Our Tax System, Wall Street Journal, което изиграва важна роля във вълната от данъчни реформи в страните от Източна Европа при прехода им към пазарна икономика. Идеята на Хол и Рабушка е да бъдат обложени с единна ставка от 19% всички корпоративни и лични доходи, като същевременно се прилага необлагаем минимум от 25 500 долара годишно при семейно подоходно облагане, който запазва известна прогресивност на данъка. Безспорно плоският данък засилва неравенството, освобождава по-богатите от високите ставки и силно намалява постъпленията в държавния бюджет, поради което предложението не е прието дори в родината на Хол и Рабушка САЩ, както и в нито една развита западна държава. Но в България той не само се приема, но това става в един негов още по-тежък вариант. На първо място, възприетата ставка е два пъти по-ниска от оригиналното предложение, което означава, че и неравенството се засилва по-бързо (фигура 2). Както виждаме, при по-ниска ставка на плоския данък, нетните доходи се увеличават с увеличаването на брутните, което води до по-голямо неравенство между подоходните групи от това, което би се реализирало с по-висока ставка. Очевидно България е избрала по-лошия по отношение на неравенството вариант.

Нека да разгледаме динамиката на неравенството в България през последните 20 години (фигура 3):

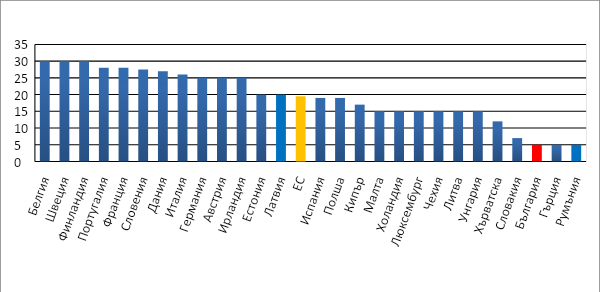

Неравенството се отразява върху възможността за започване на бизнес и върху пазарната конкуренция, особено що се отнася до малките фирми и самонаетите лица. Видно от неравенството на доходите на най-бедните и най-богатите 20% от населението в България, можем да заключим, че най-богатите 20% разполагат с 8 пъти по-големи възможности на годишна база спрямо най-бедните 20% да започнат, управляват и запазят един успешен бизнес. За съжаление, не разполагаме със статистики за неравенството в богатството за страната (за разлика от всички останали развити страни), но тъй като богатството представлява натрупване на спестените доходи във времето, знаем, че то е много по-голямо от неравенството в доходите, още повече, че неравенството в богатството е пряк резултат и от наследствения капитал.

Ако не се предприемат мерки за омекотяване на подоходното неравенство, с времето всички възможности за започване на устойчиви бизнес проекти ще се концентрират все повече в ръцете на все по-малко хора. Най-потърпевши от структурата на подоходните данъци са малките фирми и самонаетите лица. В този смисъл ролята на подоходното неравенство не бива да се неглижира, ако желаем да създаваме условия за честна конкурентна среда с присъствието на множество малки фирми, които по дефиниция нямат възможност да влияят върху пазарните цени и са истинските представители на икономическата теория за свободен и конкурентен пазар.

Един от основните фактори, влияещи на икономическия растеж на една икономика, е покупателната способност на населението. Със своята преразпределителна функция, социалната държава би могла да увеличи покупателната способност на най-бедните слоеве на обществото, които проявяват тенденцията да харчат всичките си доходи, и по този начин да засили съвкупното търсене в страната. Според Джон М. Кейнс, промените в съвкупното търсене водят до промени в равновесното производство, от което следва, че увеличението на търсенето води до увеличение на брутния вътрешен продукт и до спад на безработицата. От тази гледна точка, данъчно-осигурителната система играе ключова роля не само в политически и социален, но и в икономически аспект.

Отново, тъй като малките фирми обикновено действат в сектора на услугите, а не на производството, слабото преразпределение на доходите в страната към по-бедната част от обществото и липсата на необлагаем минимум засягат най-силно тях, тъй като стесняват финансовите възможности на техните потенциални клиенти. За да могат малките фирми да се задържат на пазара, е необходимо да се върви към прогресивно данъчно облагане, което да позволи увеличението на покупателната възможност на бедната класа. Единствено преразпределението от лицата с достатъчно високи доходи, които спестяват част от тях, към лицата, които харчат всичките си доходи, би могло да доведе до засилване на търсенето в икономиката. Но в България социалните трансфери вместо да спомогнат да слезем по-надолу в класацията на неравенството, ни изкарват на първо място.

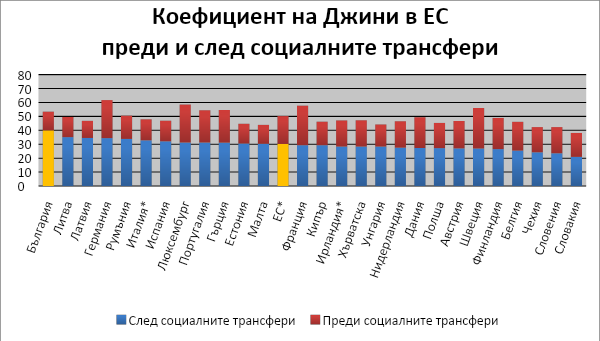

За илюстрация, ще разгледаме степента на неравенството, измерено с коефициента на Джини преди и след социалните трансфери, включващи пенсиите. Коефициентът показва доколко равномерно са разпределени доходите в обществото. Във фигура 4 виждаме, че и по този показател България е на първо място по неравенство сред страните от Европейския съюз.

Както виждаме, пазарното неравенство, отбелязано в графиката с червено, е сравнително високо у нас, но то ни поставя на седмо място след Германия, Люксембург, Франция, Швеция, Гърция и Португалия. Следва да се отчете проблемът, че социалните трансфери вместо да спомогнат да слезем по-надолу в класацията, ни изкарват на първо място.

Данък дивидент и плащането в плик

Ниският корпоративен данък влияе не само на конкурентната среда, но и е сред основните начини, използвани за „заплащане в плик“, в съчетание с ниския данък дивидент. Друг широко използван начин е чрез максималния осигурителен доход, който ще го разгледаме по-надолу.

Големият проблем пред фирмите, създаващи сивата икономика, е как да узаконят излизането от фирмата на средствата, които впоследствие се използват за „заплащането в плик“. За целта могат да се използват няколко начина, като някои от тях зависят от съдействието на външни на фирмата компании (например, регистрирането на фалшиви фактури за несъществуващи разходи) или неиздаване на касови бонове и фактури при извършване на продажби (което лесно може да се установи чрез проверка на складовите наличности). Тези методи са твърде рискови, тъй като сравнително лесно могат да се установят от контролиращите държавни органи и винаги зависят от съдействието на външни на фирмата лица и компании.

В Европейския съюз данък дивидент е следният:

Както можем да видим, България отново е в дъното на класацията със своите 5% данък дивидент. Но има конкретни причини този данък да е в пъти по-висок в най-богатите европейски държави. Първо, дивидентът не е доход от труд, а е допълнителен доход, който се изплаща на собствениците на фирмите, ако те са регистрирали печалби. Накратко, това е доход от собственост. Очевидно има нещо дълбоко неморално в това доходите от труд да се облагат по-тежко от доходите от собственост. Подобен е случаят с данъка върху лихвите, който се заплаща върху доход, който буквално „капе от небето“ – доход, получаван от богатство, а не от някакви лични заслуги и труд. Но като оставим настрана моралните оценки, високият данък дивидент спомага за борбата със сивата икономика. Както споменахме, сивата икономика съществува затова, защото законът позволява да се изкарват от фирмата средствата, необходими за заплащането в плик.

В България това се прави по следната схема: фирмата на хартия плаща по-ниски заплати от реалните. Документално спестените средства се отчитат като печалба, върху която се заплаща 10% данък. Впоследствие печалбата може да се използва или за нови инвестиции, или се разпределя като дивидент. В случая се разпределя като дивидент към собственика, който заплаща 5% данък дивидент. В крайна сметка парите са на разположение на собственика, след като е платил 15% данъци. Същевременно е спестил 32,7% от неплатени осигуровки върху недекларираните реални заплати. Разликата от 17,7% е чиста печалба за собственика.

Тази схема работи именно поради наличието на комбинацията от нисък данък печалба и нисък данък дивидент. За да бъде прекъсната, е необходимо сумата от двата данъка да бъде най-малко равна на процента осигуровки. По този начин ще стане далеч по-сложно за една фирма да плаща под масата. Както виждаме, самата структура на данъчната система се превръща в причина за наличието на сива икономика, а не презумпцията, че някои предприемачи са зли измамници. Ако наистина приемаме, че действията на хората са рационални, то не бива да съществуват стимули, които да карат един предприемач рационално да вземе решението да си гарантира допълнителна печалба по този начин. Още повече, че е изключително трудно плащането в плик да се докаже в момента на извършването му, а е много по-лесно в момента на изкарването на средствата от фирмата, което се нуждае от документация. В случая изкарването на средствата от фирмата е напълно законно, върху тях дори са платени данъци, като така следващата стъпка – заплащането в плик – се превръща в детска игра.

При така устроената данъчна система не е учудващо, че съществува сива икономика в държавата. По-скоро буди учудване фактът, че все още изобщо съществуват работодатели, които декларират реалните заплати на своите работници и плащат пълния размер дължими осигуровки.

Големият стимул за сивата икономика: Максималният осигурителен доход

Един от главните елементи в структурата на осигурителната система е осигурителната база, върху която се дължат осигурителни вноски. Осигурителните вноски се определят като процент от доходите на заетите лица и не се дължат върху доходите от нетрудова дейност – капиталови доходи като дивиденти, лихви, наеми и т.н. В анализа Максимален осигурителен доход и влиянието му върху доходното неравенство можем да видим практиките в страните от ЕС по отношение на осигурителната база и на процента от доходите, дължим под формата на осигуровки. Следва да се отчете, че в повечето случаи за осигурителна база се приема брутното възнаграждение, но в някои страни към него се добавят и възнагражденията в натура (Франция, Люксембург), бонуси и други (Словения), както и всички допълнителни възнаграждения под всякаква форма (Швеция, Великобритания).

Осигурителната база в България е ограничена от максималния осигурителен доход, над който не се дължат осигуровки. За 2021 г. този максимален осигурителен доход е определен на 3000 лв. на месец. Както можем да видим в Приложение 1 към анализа „Максимален осигурителен доход и влиянието му върху доходното неравенство“, практиката в европейските страни е различна. Повечето от тях (15 държави) не прилагат подобно ограничение на осигурителната база, а сред онези, които го прилагат, съществуват някои нюанси. Някои държави приемат максимален осигурителен доход само за фонд „Пенсии“, докато осигуровките към останалите фондове, включително здравния, са без ограничение (Полша, Чехия, Румъния). Други прилагат ограничение на вноските само за работниците, докато работодателите изплащат тяхната част от осигуровките върху цялото възнаграждение (Хърватия, Кипър), Холандия и Австрия пък имат различно по размер ограничение за вноските на работодателите и работниците, като по-високият дял е за работодателите. Големи са различията и в нивото на максималния осигурителен доход, като най-високият е в Люксембург (115 377 евро/година), а най-ниският – в България. През 2016 г., която се ползва като база за сравнение в доклада на Deloitte, той е 2600 лв./месец, докато през 2021 г. е 3000 лв./месец.

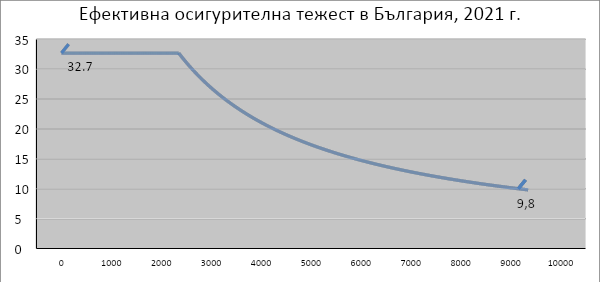

Графично можем да представим по следния начин месечната ефективна осигурителна тежест, зададена при параметрите за 2021 г. с минимален осигурителен доход 650 лв. и максимален осигурителен доход 3000 лв.:

С покачването на месечния доход, ефективната тежест на осигуровките при така зададените параметри е силно регресивна и клоняща към нула, като при доход от 10 000 лв. тя е едва 9,8%, вместо 32,7%, колкото е за заплатите до 3000 лв.

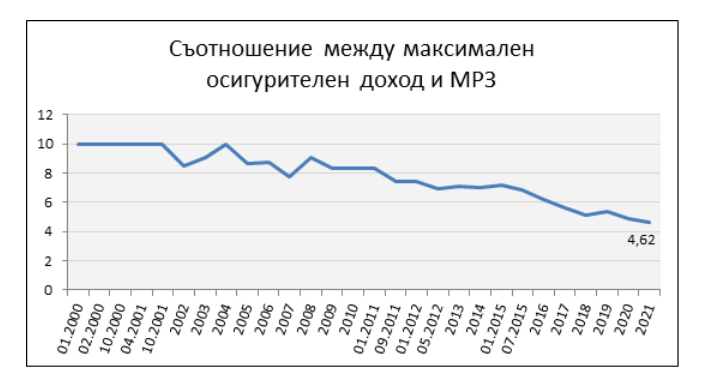

Следва да се отбележи, че колко по-нисък е максималният осигурителен доход, толкова по-малко постъпления има в бюджета на Държавното обществено осигуряване. При въвеждането на максималния осигурителен доход от 1 януари 2000 г., той е определен на 10 минимални работни заплати. Още през 2002 г. това задължително съотношение се премахва, като през 2021 г. то е паднало повече от наполовина – величината на максималния осигурителен доход е 4,62 пъти минималната заплата Този спад на съотношението между максимален осигурителен доход и минимална работна заплата допълнително допринася за увеличението на доходното неравенство в разгледания период.

Стимулиране на плащането в плик

Само по себе си плащането и получаването на заплата в брой или в плик не е непременно неправилно. Проблем е плащането на осигурителни вноски и данъци върху по-нисък от действителния размер на трудовото възнаграждение. Потърпевши от това са всички, тъй като от този ресурс се изплащат болничните, т. нар. „майчински“, както и обезщетенията за безработица. От постъпленията от данъци и осигурителни вноски се плащат и здравните услуги, както и пенсиите на хората, достигнали такава възраст, в която е трудно да се издържат с работа. Неплащането на данъци и осигуровки ощетява цялото общество, тъй като се ограничават средствата за адекватно финансиране на здравеопазване, образование, пенсионна система, сигурност на гражданите.

Максималният осигурителен доход е най-лесният метод за законно отчитане на фирмени разходи и не зависи от съучастието на никого извън конкретната фирма. Достатъчно е всички средства, необходими за заплащането на заплатите в плик, да се отчетат като заплата на един човек, обикновено собственика. Над максималният осигурителен праг вече не се плащат осигуровки, заплаща се единствено 10% подоходен данък. Така средствата съвсем законно излизат от фирмата, която ги отчита като разход, и се превръщат в лични средства, които след това се използват за плащане на ръка към всички останали работници.

Тази година за пореден път избухна скандал за високите възнаграждения на някои собственици на частни болници. Сред рекордьорите по заплащане е директор на частна болница, декларирал 1 515 032 лв. на годишна база. Поради наличието на Максимален осигурителен доход, платените осигуровки върху тази сума са 11 772 лв., които представляват като тежест 0,7% върху доходите – по-малко от 1 процент. За сравнение, работещите на минимална заплата заплащат 32,7% осигуровки. При подобно ниво на декларирана заплата, би трябвало да се извърши проверка за нивото на заплатите на другите работещи в болницата, тъй като е възможно така отчетената заплата да се използва за заплащане в плик. Дали това е така, могат да установят единствено институциите. Един от основните проблеми обаче е липсата на персонал в проверяващите държавни органи. Така например, инспекторите в Главната инспекция по труда, която е службата, получаваща сигналите за плащания в плик от страна на работниците, са общо 366 души. За да си дадем сметка за силния недостиг на персонал, ще уточним, че само фирмите в България са 410 000, а освен тях на контрол подлежат и всички държавни и общински институции.

Не само фрапиращо високите заплати трябва да бъдат сигнал за необходими проверки от страна на контролиращите органи. Дори и най-малката фирма има възможност да използва максималния осигурителен доход, за да спестява осигуровки по този начин. Начин, който се познава не само от всички счетоводители, но и отдавна от всеки един български гражданин, бил той собственик на фирма или не. Премахването на максималния осигурителен доход значително ще допринесе за прекъсването на порочната практика на плащането в плик.

Поради своята структура, данъчната система в България пряко стимулира сивата икономика. Тя е така устроена, че с лекота и съвсем законно могат да се набавят необходимите средства, използвани впоследствие за „заплащане в плик“. Една данъчна система трябва винаги да се разглежда в своята цялост, за да премахват възможните „вратички“ за избягване на законите. Най-големите проблеми по отношение на сивата икономика произлизат от ниския данък печалба, ниския данък дивидент и максималния осигурителен доход. Обратно на общоприетото мнение, покачването на ниските данъци ще доведе до по-бързо и лесно премахване на порочните практики. Борбата със сивата икономика е проблем за всички държави, и трябва да се поучим от опита на най-богатите от тях в тази посока. Неслучайно те разполагат с много по-различна структура на данъчно-осигурителните си системи. Време е и България да направи необходимите реформи, за да се приближим към техните.

About The Author

Пояснения: