Голяма част от преките чуждестранни инвестиции в световен мащаб представляват „фантомен“ капитал, целящ да минимализира данъчните задължения на компании, а не да финансира производствена дейност, показва ново изследване, цитирано от Financial times.

Проучването, изготвено от Международния валутен фонд и Копенхагенския университет, е установило, че почти 40% от директните чуждестранни инвестиции – които са на обща стойност от 15 трилиона долара – са прокарвани през кухи фирми нямащи реална бизнес дейност. Тези капиталови потоци служат за финансово инженерство, „често целящо да минимализира общата данъчна сметка“ на мултинационални корпорации, казват авторите на изследването Яник Дамгаард, Томас Елкйаер и Нийлс Йохансен.

Тези открития идват в момент, в който много правителства се опитват да ограничат избягването на данъци от страна на мултинационални компании. Данъчните реформи са заявени като висок приоритет от страните в Г-7. Скорошните едностранни действия на Франция, насочени към облагане на големи технологични групи, развиващи дейност в страната, увеличиха натиска върху другите членки на Г-7 да достигнат до договорка по въпроса. Организацията за икономическо развитие и сътрудничество има задача до следващата година да посочи решения, които да са приемливи на глобално ниво.

Почти половината от фантомните инвестиции, установени от изследователите, са в Люксембург и Холандия. Други държави, в които по-малко от половината директни чуждестранни инвестиции са „истински“, са Малта, Ирландия, Швейцария, както и редица британски отвъдморски територии.

„Изследването показва, че тези структури – фантомни компании или фантомни инвестиции – са оптимизирани по начин, който да минимализира глобалната данъчна сметка за фирмите“, коментира Брад Сетсър, икономист в Съвета за международни отношения в САЩ. „Apple не произвеждат смартфони в Ирландия, нито пък проектират и разработват продуктите и софтуера си там. Но една от най-големите щатски директни чуждестранни инвестиции в момента се води собствеността на Apple върху контролния пакет акции в Apple Ирландия“, добавя той.

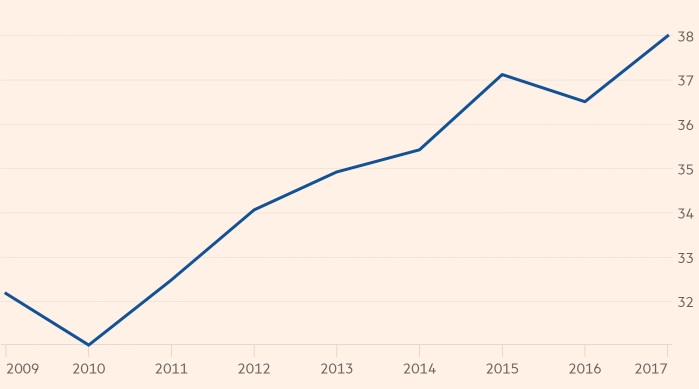

Изследването на МВФ е установило, че почти две трети от инвестициите в Ирландия са „фантомни“. Въпреки международните усилия да се ограничат възможностите на компаниите да отчитат печалбите си в други държави, за да намалят данъчното облагане, фантомният капитал дори е увеличил дела си от общите преки чуждестранни инвестиции през последните години. Към края на 2010 г., фантомният капитал е съставлявал 31% от общите чуждестранни инвестиции, но през 2017 г. вече е достигнал 38%. Ситуацията в отделните страни обаче се различава значително от това средно ниво. В Обединеното кралство делът на фантомните инвестиции е скочил от 3% през 2009 г. до 18% през 2017 г. според изчисленията на изследователите. В Белгия и Швеция обаче делът им е спаднал от около 30% до едноцифрени стойности за същия период.

Алекс Кобам, ръководител на организацията „Мрежа за данъчна справедливост“, изтъква, че усилията за намаляване на прехвърлянето на печалби към юрисдикции с ниски данъци, дошли в резултат от „финансовия и политически натиск след кризата“, всъщност са довели до още по-агресивни действия на компаниите за избягване на данъци.

„Прехвърлянето на печалби се разрасна от маргинален елемент в глобалната икономика до нейна системна функция. Днес това е просто обичайният начин за правене на бизнес“, казва той. Кобам все пак смята, че текущите усилия за реформи са обещаващи, защото предвиждат разпределяне на част от печалбите в зависимост от това къде се извършва реалната икономическа дейност. „Систематичният проблем изисква подобен систематичен отговор“, казва той.