„Никой не е по-голям от хляба“, гласи стара поговорка. Корените ѝ могат да бъдат търсени както в религията, така и в далеч по-рационални фундаменти като всекидневния народен бит и пирамидата на потребностите, в основите на която стои храната.

Дори да напуснем метафоричното поле, в което хлябът е символ на всичко онова, с което задоволяваме една от най-базовите си потребности – да се храним – хлябът като съвсем конкретен продукт е на особено висок пиедестал, още повече в България. С цялото ми уважение към хората, практикуващи безглутенови диети и аргументите им, все още изглежда далеч денят, в който хлябът ще бъде свален от въпросния пиедестал.

Ето защо е напълно логично всеобщото вълнение, свързано с цената на хляба и достъпa до него. Присъствието му (понякога доста самотно) на трапезата е фактор от голямо значение, имащ способността дори да сваля правителства.

Изключение не направи и последният случай, когато (наред с други фактори) заради слаба реколта и повишение в цената на пшеницата, крайна цена на хляба тръгна нагоре. Това възбуди обществените страсти и не закъсняха предложенията – дали да помолим веригите да не слагат надценка или пък да бъдем по-строги, като директно им разпишем законов таван. Отново на дневен ред беше поставена и темата за намаляване на ДДС върху хляба (макар първите две идеи да успяха до голяма степен да я размият).

Без да споделяме истеричните и комични вълнения на онази част от политическия и експертен пейзаж, според която държавните регулации „ни връщат в комунизма“, макар отдавна по целия свят, включително в най-капиталистическите общества да прилагат такива върху най-различни сектори, ще предложим две съвсем обикновени, стандартни, общоевропейски и доказано работещи практики, които да осигурят по-добра цена и по-лесен достъп до хляб за всички български граждани и особено за най-нуждаещите се.

Необлагаем минимум и намалено ДДС

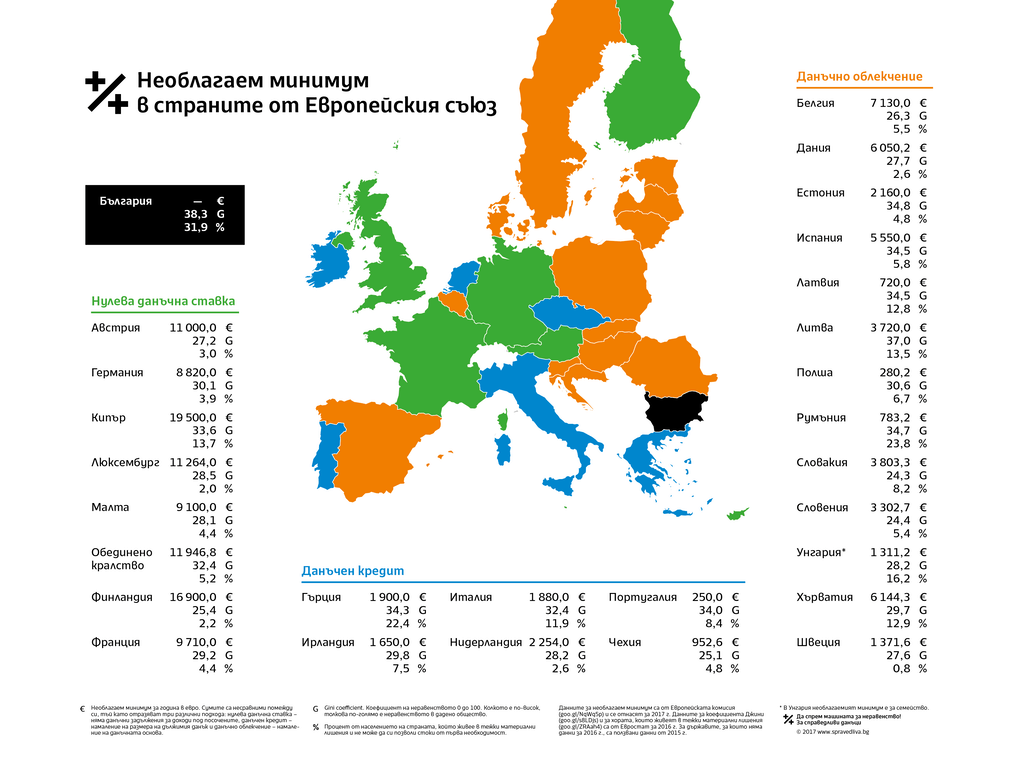

Българската данъчна система е известна с това, че е единствена по рода си в Европейския съюз. Държавата ни е единствената, която не прилага под никаква форма т.нар. „необлагаем минимум“. Казано иначе, единствено у нас с данък върху доходите се облагат дори минималните възнаграждения. Във всички други 27 държави от ЕС данъчните системи предвиждат някакъв вид облекчение и праг на доходи, под който не дължите данък.

Нека го кажем още по-ясно: в Германия, Франция, Великобритания, Италия, Испания, Холандия, Полша, Белгия, Швеция, Австрия, Дания, Гърция, Финландия, Португалия, Ирландия, Чехия, Румъния, Унгария, Словакия, Люксембург, Словения, Литва, Латвия, Кипър, Естония, Малта и Хърватия действа някаква форма на необлагаем минимум и определен минимален размер от доходите на хората не се облагат с данък.

Ето и списък на държавите, в които това не е така: България.

Обяснено простичко, като за целта бъде използван настоящият размер на минималната работна заплата в страната, въвеждането на необлагаем минимум означава, че за първите 510 лева от работната си заплата вие няма да дължите данък. Ако работите за 510 лева, няма да ви бъде удържан нито лев данък, докато сега дължите около 50 лева. При 600 лева заплата ще ви се облагат само 90 лева, при 1000 лева заплата облагаеми ще са 490 лева и така нататък.

Да опростим сметката още повече, като включим в нея основната ни тема – хляба. Ако в момента вие сте работещ човек и получавате брутна заплата 800 лева, плащате около 70 лева* данък върху дохода си. Ако правителството ни реши да извади страна от краткия списък, в който е единствена в ЕС и ни премести на горния ред, където са всички останали държави от ЕС, тогава вие ще платите около 20 лева данък върху дохода или 50 лева по-малко, отколкото в момента.

Какво бихте си купили с 50 лева, които ще останат в джоба ви? Хляб, например. По един на масата всяка вечер. И дори ще ви остане за два килограма добро сирене.

Да обобщим: необлагаемият минимум е общоевропейска практика, изключение от която е единствено България. Необлагаемият минимум от 510 лева ще остави в джоба на всички работещи допълнителни 50 лева. Нека припомним, че според данни на финансовия министър, представени в Народното събрание, 82.5% от работещите хора в България взимат до 1000 лева.

Абсурдно е да се предполага, че те ще „замразят“ тези средства, като ги сложат на влог в банка. Точно обратното – парите им веднага ще отидат за най-необходимото, тоест ще се завъртят обратно в икономиката. От една страна осигуряваш допълнителен разполагаем ресурс за базови стоки и нужди, сред които безспорно е хлябът, а от друга – даваш тласък на икономиката. „С един изстрел – два заека“, както гласи друга поговорка.

Вторият безспорен механизъм за намаляване на цената на хляба, а оттам и на достъпността му, е намаляването на ДДС. Ако се върнем към списъка с държави, в които няма намалени ставки за храни и стоки от първа необходимост, то към България ще се присъедини единствено Дания, а на горния ред ще останат цели 26 държави.

Помислете си добре: кое е по-вероятно? Българското правителство да е по-умно от всички останали, прилагайки по-правилна и работеща мярка от 26 други правителства, или обратното?

Още през 2016-та година КТ „Подкрепа“ и браншовият съюз на хлебопроизводителите сключват споразумение, че настояват за въвеждане на 5% ставка на ДДС за хляба и се ангажират това да намали цената му с около 12-13%.

Обикновено противниците на подобна мярка твърдят, че „Европейската комисия насърчава уеднаквяването на ставките“. Твърдение, което трудно можем да определим като нещо различно от обикновена лъжа. Първо, и сега ЕК допуска няколко различни ставки, включително нулева ставка на ДДС и това е видно, когато разгледаме ДДС ставките за храни, лекарства, книги и други в целия съюз. Второ, на 18 януари 2018-та година ЕК публикува официално съобщение със заглавие „Повече гъвкавост на ДДС ставките за държавите членки“. Трето, и сега ставките на ДДС у нас са едни от най-високите в ЕС, а бюджетът ни, отново в противоположност на общоевропейската практика, се пълни от косвени данъци (ДДС и акцизи) вместо от преки (данък върху печалбата, данък върху доходите и други). Отново признание на финансовия министър: когато разчиташ да пълниш бюджета от косвено облагане, тогава „бедните плащат повече“. Четвърто – в България и сега има намалена ставка на ДДС – за туризма.

Друго лесно оборимо твърдение срещу въвеждането на диференцирани ставки е, че намаляването на някои от тях нямало да гарантира намаляване на цените. Нека отново припомним, че това се прави навсякъде другаде и този факт едва ли е случаен. Второ, дори да приемем, че хлебопроизводителите ще имат неблагоразумието да не спазят споразумението си със синдикатите, то единственият вариант цените да не паднат в резултат от намаленото ДДС е наличието на картел. Иначе как бихте си представили, че поне един производител няма да се сети да намали цената за потребителите, като така ги привлече към себе си? Противно на утопията, в която живеят пазарните фундаменталисти, пазарът сам по себе си не може да бъде панацея и оставен на самотек, в него картели наистина са възможни. Но именно поради тази причина всяка държава и съюзът ни имат антикартелни органи и законодателство.

Да обобщим: Намалени ставки на ДДС за храни и стоки от първа необходимост се прилагат в целия Европейски съюз. Това не е „експеримент“, не е утопия, не е екстравагантност, а точно обратното – общоприета и доказана практика.

Точно каквото е и необлагаемият минимум. Няма никаква причина за пореден път в България „да откриваме топлата вода“. Няма причина и смисъл да губим време и обществена енергия в чудати идеи и обсъждания на странни мерки и експерименти. Работещите мерки отдавна са измислени и се прилагат в различни държави, с куп различни други характеристики. Достатъчно е просто да почерпим общоевропейски опит или директно казано – да европеизираме данъчната си система. Всичко останало показва липса на реално желание проблемът да бъде решен и опит въпросът да бъде „удавен“ в безсмислени упражнения.

На каква цена?

Разбира се, намаляването на ДДС за някои стоки и въвеждането на необлагаем минимум ще струва пари на бюджета. Както вече споменахме, България разчита приоритетно да пълни хазната чрез косвени данъци, обратно на пропорцията в ЕС. Очевидно отново имаме нужда от европеизация и промяна на баланса, което минава през повишаване на преките данъци. Страната ни е една от онези, които имат най-ниско общо ниво на преки данъци в съюза, но тежестта далеч не е равномерно разпределена върху всички. Казано иначе – важно е за кого точно са ниски „ниските данъци“, а отговорът е категоричен: за най-заможните. Дори мека промяна в корпоративното и подоходното облагане, което да увеличи с няколко процентни пункта данъчната тежест за хората с доходи например над 3000 лева, би могло да компенсира двете мерки. И за пореден път: те очевидно функционират навсякъде в ЕС освен в България, така че явно има начин, при това не толкова сложен, стига да има желание.

Желанието тръгва от всички нас, стига да знаем какво да поискаме, вместо да се лутаме в неопределени вълнения като искането за „нова Конституция“. Значимите промени всъщност са далеч по-лесни и достъпни и дано поговорката, че „никой не е по-голям от хляба“ ни помогне с правилната посока.

* – преди да се наложи 10% данък върху доходите се приспадат осигуровките