През последната седмица медии и социални мрежи за пореден път бяха залети от вълна на възмущение заради появата на еретични мисли за отмяна на плоския данък. Заявяването на дори плахо съмнение в непогрешимостта на тази светая светих на родния икономически гений води до истерична реакция. Изявени анти-етатисти на държавна служба трескаво почват да обикалят телевизионни студия и да анатемосват неверниците; застаряващи НПО лобисти обединяват сили с юношески либертариански кръжоци, за да разчистят всякакви гнезда на богохулство във Фейсбук.

По белия свят апостолите на неолиберализма и проповядваните от тях идеи систематично губят позиции в годините след глобалната финансова криза. Дори институции като Световната банка и Международния валутен фонд, които десетилетия наред налагаха десетте пазарни заповеди на „Вашингтонския консенсус”, вече започват да оценяват критично резултатите от неолибералните политики. В България обаче продължава безпрепятствено да вирее една каста от самозвани икономисти и финансисти, която се кълне в тези компрометирани от практиката идеи, и да ги проповядва – и то в най-крайните им форми.

Благодарение на инерцията и ниските стандарти на медиите тези хора продължават да са абонирани като коментатори от последна инстанция по всякакви въпроси – независимо от съмнителната им компетентност, а в някои конкретни случаи и от очевидната им психическа нестабилност. Точно тези хора се чувстват лично засегнати от критиките към „плоското” облагане, което считат за свое основно житейско постижение.

От своя гледна точка те са прави да реагират като ужилени, защото защитата на плоския данък вероятно е последната останала тема, която може да ги направи да изглеждат релевантни. Не защото тази данъчна система е особено успешна, а защото сред голяма част от публиката се е създало такова погрешно впечатление – благодарение на съчетанието между ниската политическа и икономическа култура и медийната доминация на гореописаните „експерти”.

Предизборен напън или осъзнаване на грешките?

Поводът за последната офанзива в защита на плоския данък бе подхвърленото от БСП предложение за заменянето му с прогресивен. Именно БСП въведоха плоския данък, докато бяха част от т.нар. „тройна коалиция”. Тъй като БСП обикновено се сеща, че е „социалистическа” партия, само докато е в опозиция, обречените на неуспех в текущите условия предложения за въвеждане на прогресивно подоходно облагане вероятно са просто предизборен популизъм.

Все пак трябва да се признае, че по време на правителството на Пламен Орешарски бе направен плах опит за поправка на данъчната система, въведена докато той бе финансов министър. През 2013 г. бе прието решение да се връща данъка на получаващите минимална работна заплата (МРЗ). Тази ограничена социална мярка обаче не оцеля след връщането на власт на ГЕРБ, за което спомогна и кампанията за запазване свещената чистота на плоския данък.

Споровете около плоския данък показват, че дори сред защитниците му често цари неразбиране за какво точно става дума. Като начало трябва да се уточни, че има два „плоски” данъка: 10% ставка върху корпоративните печалби, въведена през 2007 г., и 10% данък върху доходите на физическите лица (ДДФЛ) , влязъл в сила от 2008 г. Последните предложения за промени засягат само втория.

Подобно на няколко други държави, България въведе плоските данъци в пика на предкризисния икономически и финансов бум, който достигна страната ни най-вече под формата на спекулативни инвестиции в недвижими имоти. Очакваните плюсове от отказа от прогресивно облагане включваха излизане на светло на укрити доходи, опростяване работата на НАП и подобряване на събираемостта, намаляване на сивата икономика, стимулиране на икономическия растеж и увеличаване на външните инвестиции. В тирадите в защита на плоския данък обикновено се твърди, че поне част от тези обещания са се реализирали. Статистиката обаче не дава доказателства в тази насока.

Когато числата говорят…

Данните от консолидираната фискална програма показват, че данъчните приходи се движат в съответствие с икономическия растеж. А в малка и отворена икономика като нашата икономическият растеж се влияе силно от външни фактори. През 2007 и 2008 г. приходите от данък печалба наистина растат значително, но същото се отнася и за 2006 г., когато в цял свят се усещаше предкризисния бум (виж граф. 1). В следствие на финансовата криза и последвалата я рецесия, данъчните приходи рязко спадат. След 2010 г. има постепенно възстановяване в съответствие с ръста на БВП, като едва през миналата година приходите от корпоративен данък печалба достигнаха нивата от 2007 г. – и все още са далеч от тези през 2008-ма. Това най-малкото показва, че „плоското“ облагане далеч не стимулира икономическата дейност толкова, колкото му се приписва. Друг очевиден извод е, че тежестта на данъчните приходи се прехвърля към други пера.

Статистиката за ДДФЛ показва, че приходите от този данък наистина продължават да растат и през 2008 и 2009 г., но по-бавно в сравнение с увеличението между 2006 и 2007 г., преди въвеждането на плоската ставка. Така че дори да е имало някакво еднократно “изсветляване” на доходи, то не е драстично. Приходите от ДДФЛ също така отбелязват спад през 2010 г., когато и общите събрани данъци достигат следкризисното дъно от около 19 млрд. лв.

Между 2010 и 2015 г. приходите от ДДФЛ се увеличават с над 700 млн. лв., но това по всяка вероятност се дължи основно на отмяната на необлагаемия минимум, т.е. на прехвърлянето на данъчната тежест върху хората с по-ниски доходи. През 2013 г. КНСБ предложи въвеждане на необлагаем минимум в размер на минималната работна заплата, тогава възлизаща на 340 лв. Според изчисленията на синдиката и на тогавашното правителство, тази мярка би коствала на бюджета около 650-700 млн. лв. – т.е. почти цялото увеличение на приходите от ДДФЛ идва от необлагаемия минимум. Това бе потвърдено и тази година от финансовия министър в оставка Владислав Горанов, който заяви, че предложенията на БСП за прогресивен данък и необлагаем минимум при 460 лв. минимална заплата ще струват на бюджета 1.236 млрд. лв.

От дясната страна на пазарния екстремизъм

Точно липсата на необлагаем минимум прави действащата в България данъчна система странно и негативно изключение, включително сред повечето държави с плоска ставка върху доходите. Дори теоретичните трудове на гурута на монетаризма като Милтън Фрийдман предвиждат необлагаем минимум – което показва, че тукашните телевизионни проповедници на пазарната догма изглежда не познават дори собствените си библии.

Те също така изглежда не разбират (или се правят, че не разбират) как точно действа необлагаемия минимум. На зрителите се пробутват странни интерпретации за това как хората, получаващи 1 лев над необлагаемия минимум, ще бъдат ощетени в сравнение с тези, които получават 1 лев по-малко. Поради това трябва да изясним – получаващият 1 лев над необлагаемия минимум ще плати полагащата се ставка върху 1 лев, а не върху цялата сума. Получаващият 1000 лв. заплата няма да плати данък върху 1000 лв., а върху разликата между необлагаемия минимум (например МРЗ от 460 лв) и 1000 лв., т.е. върху 540 лв. (По-подробно разяснение относно последните предложения за прогресивно облагане прочетете тук).

Общите данъчни проходи са се увеличили с близо 6 млрд. лв. между 2010 и 2015 г. като предкризисният пик бе надминат още през 2013 г. (виж граф 2). Освен на ДДФЛ, ръста се дължи най-вече на повишението на социалните осигуровки, акцизите и в по-малка степен на ръста на приходите от ДДС. Тук трябва да се отбележи, че липсата на необлагаем минимум е съчетана с таван на осигуровките, което прави данъчната система на практика регресивна – човек с 5000 или 10 000 лв. заплата плаща по-малък процент от доходите си за данъци и осигуровки, отколкото този с 500 или 1000 лв.

Потискане на потреблението

Финансовата статистика показва нагледно, че плоският данък прехвърля данъчната тежест първо от бизнеса към физическите лица, а после от богатите към тези с по-ниски доходи. Това става не само с облагането на доходите, но и чрез косвените данъци като ДДС и акцизите, които засягат директно потреблението. Ако някой се чуди защо в западноевропейските магазини понякога храната е по-евтина, отколкото тук, то отговорът е в тази структура на данъците, която прави невъзможни диференцираните ставки на ДДС за основни продукти. Друг е въпросът, че и съществуващите възможности за гъвкавост на облагането у нас се използват за данъчни облекчения на приходите от хазарт и дивиденти – което показва принципния проблем с приоритетите и зависимостите на управляващите.

Апологетите на плоския данък обичат да изтъкват как премахването му ще е наказание за “високообразованите и квалифицираните”. Презумпцията, че високообразованите и квалифицираните са и най-високоплатените у нас обаче е в явно противоречие с действителността – особено ако въпросните хора са решили да се занимават с преподаване или наука. Хората със средни доходи, чиито данъци може би са понижени с някаква минимална сума благодарение на плоската ставка от 10%, всъщност в крайна сметка плащат повече заради тази система. Всеки път, когато влязат в магазин или бензиностанция те биват наказани, защото бюджетът трябва да се пълни от ДДС и акцизи.

Подобно на повишаването на минималната работна заплата, въвеждането на необлагаем минимум, прогресивното облагане и създаването на възможност за диференцирани ставки на ДДС ще увеличат потреблението на основни стоки и услуги. Това не само ще облекчи финансовото положение на най-уязвимите социални слоеве от населението, но и ще стимулира местната икономика чрез потребление.

Неоправдани надежди

Твърденията, че ниският плосък данък е стимул за чуждестранните инвестиции също не намират солидна почва в статистиката. Макар през последните години България да отчита приличен за ЕС икономически растеж, преките чужди инвестиции остават дори под нивото от 2009 г. от 2.4 млрд. евро – камо ли рекорда от над 9 млрд. евро, достигнат през 2007 г. Повишението до близо 1.7 млрд. евро през 2015 г. пък се дължи до голяма степен на вътрешни финансови операции между Лукойл Нефтохим Бургас и компанията майка със седалище в Холандия Lukoil Europe Holdings. Очевидно нито ниските данъци, нито изключително ниското заплащане на труда карат инвеститорите да се надпреварват да развиват дейност в страната ни и разковничето трябва да се търси някъде другаде.

Същевременно плоският данък печалба дава предимство на едрия капитал – вътрешен и чуждестранен – спрямо малкия и среден бизнес. Въвеждането на прогресивна ставка за корпоративните данъци би оставила повече средства за развитие на малките и средни предприятия, които трябва да са гръбнака на икономиката.

Отбрана компания

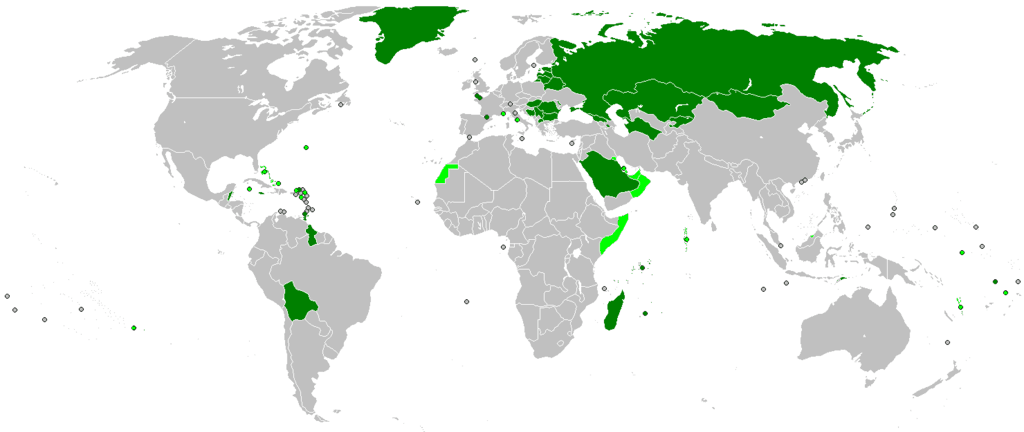

Проблемът с плоския данък може да се демонстрира и чрез картата на държавите, където се прилага. Плоските ставки върху доходите и печалбите слагат България в един отбор с офшорни зони, “бананови републики”, страни, разчитащи на износ на суровини и най-вече бивши съветски и югославски държави. Явно експериментите с плосък данък често вървят ръка за ръка с олигархично-грабителска икономика, незряла представителна демокрация, институционализирана корупция, неработещо разделение на властите и съществени пречки пред свободната икономическа инициатива. Да не говорим, че екстремисткият вариант на плоския данък, свеждащ го до поголовен “десятък”, сродява страната ни с Източен Томор, Абхазия, Монголия, Приднестровието, средноазиатските републики и други места, символ на икономическия и социален просперитет.

Страните, които обикновено се представят като добър пример за прилагането на плоския данък, са трите прибалтийски републики Литва, Латвия и Естония, които приеха тази система още през 90-те. Като за начало обаче там става въпрос за плосък данък със ставки между 15 и 23% (в началото – и до 27%), необлагаем минимум и други облекчения.

Безкритичното представяне на прибалтийските страни като история на успеха също така не издържа на по-внимателен поглед. Тези страни бяха сред най-тежко пострадалите при глобалната финансова криза, като дори България възстанови предкризисните нива на БВП преди тях. Поставянето на българския случай в контекста на другите страни с плосък данък хвърля светлина и върху един от най-важните ефекти на тази данъчна система – тя увеличава неравенството или най-малкото пречи на намаляването му.

Коефициентът Джини, измерващ неравенството в разпределението на доходите, поставя в топ 5 на страните с най-голямо неравенство България, Литва, Латвия, Естония и Румъния, където също има плосък данък. В другата крайност са скандинавските страни, които са известни с прогресивното си облагане, както и страни като Исландия и Чехия, които подобно на България въведоха плосък данък точно преди кризата, но скоро след нея го премахнаха.

България, Румъния и прибалтийските държави са в челото и на друга негативна класация – тази за размера на сивата икономика. Според изследване на Johannes Kepler University страната ни оглавява класирането със сива икономика, възлизаща на 30.5% от БВП. Спрямо 2008 г. има намаление с малко под 2 на сто, но то е по-слабо спрямо понижението между 2003 и 2008 г. Свиването на сивата икономика в страната ни също така е в съответствие с понижението на средното ниво в целия ЕС. Което означава, че плоският данък просто няма ефект в това отношение.

Време за сериозен разговор

В крайна смета ефектите от плоския данък – както върху печалбите, така и върху доходите – варират от никакви до негативни. Тази система е несправедлива, увеличава неравенството на доходите и потиска потреблението и икономическия растеж. Ако има някакъв обективен аргумент в нейна полза, това е простотата на администрирането ѝ. Приемането на този аргумент обаче означава приемането на отказа от реформи и от изграждане на ефективна данъчна система. Какъв точно ще е негативният ефект от това НАП да трябва да смята нещо по-сложно от десятък – освен може би това, че така няма да има свободен капацитет да действа като поръчкова бухалка в интерес на властимащите? Изграждането на една истинска и ефективна данъчна система също така ще спомогне за борбата с практиката работодателите да осигуряват служителите си на минималния праг, която оставя осигурителните системи хронично недофинансирани.

Плачевното състояние на пенсионната и здравна система, взривоопасното увеличение на външните дългове и застаряването на населението са сред факторите, които показват, че рано или късно промяната на данъчната система ще стане неминуема. Трябва възможно най-скоро да започнат рационални дискусии каква точно да бъде тази промяна, вместо да третираме въпроса като някакво табу – само и само да не развалим идеологическия рахат на група пазарни фундаменталисти и лобисти, които нямат с какво друго да се похвалят.