Кой укрива данъци в развитите икономики? Този въпрос е вълнуващ сам по себе си, но също така е от голямо значение за изучаването на неравенството – тъй като изследователите обикновено разчитат на данъчните регистри, за да оценят концентрацията на приходи и богатство (например Пикети). Ако богатите избягват данъци повече, отколкото бедните, то тогава данъчната статистика ще подценява реалното неравенство.

В публикуван наскоро доклад група икономисти от Норвегия, Дания и САЩ измерват как укриването на данъци варира според богатството и коригират съществуващите статистики за неравенството според установените разлики. Авторите на изследването – Анет Алстадсетер от норвежката Школа по икономика и бизнес, Нийлс Йохансен от Университета в Копенхаген и Гейбриъл Зукман от Университета Бъркли разглеждат подробно какво е положението в скандинавските държави, за които са налични особено добри данни.

Докладът разглежда на първо място одитите, извършвани на случаен принцип от данъчните власти. Тези одити в момента представляват „златен стандарт” в научната литература, занимаваща се с измерване на укриването на данъци. Те обаче имат едно ключово ограничение: не обхващат достатъчно удовлетворително избягването на данъци от страна на много богатите, тъй като не успяват да отчетат сложните форми на укриване, включващи анонимни кухи фирми и тайни офшорни сметки.

Изтекли данни от данъчни убежища

За да запълнят тези пропуски, изследователите използват новите изтекли данни от офшорни финансови институции, както и информацията от скорошни данъчни амнистии. „Тези нови източници на информация ни позволяват да засечем форми на избягване на данъци, използвани от домакинства, разполагащи с богатство на стойност десетки милиони долара. Те ни позволяват да хвърлим ярка светлина върху един свят, който обикновено не е достъпен за наблюдение. Комбинирайки данните от изтеклите документи, данъчните амнистии и случайните одити, можем да представим много по-изчерпателна картина за това до каква степен всяка социална група укрива данъци”, заявяват изследователите.

Първият набор данни, използван в доклада са т.нар „Швейцарски документи”. През 2007 г. служител на швейцарската банка HSBC изтегля вътрешни документи на финансовата институция и ги предава на френските власти. Изтеклите документи включват пълната вътрешна документация за над 30 хил. клиенти на банката. По онова време швейцарските операции на HSBC представляваха голям играч в офшорното банкиране – банката управляваше активи за около 120 млрд. долара, или приблизително 5% от цялото чуждестранно богатство, инвестирано в швейцарски банки.

Документите на HSBC са уникален източник на информация за изучаване на избягването на данъци, тъй като изтичането им е случайно събитие и идва от голяма и представителна за офшорния бизнес банка. Кой е притежавал скритото в този швейцарски трезор богатство в момента на изтичането?

Данните показват, че колкото по-богат е един човек, толкова по-вероятно е да е укривал активи в HSBC Швейцария. Избягващите данъци клиенти на банката са укривали средно еквивалент на 40% от истинския размер на богатство си (без да има тенденции сред различните групи по богатство). В резултат на това, макар швейцарският клон на HSBC да е имал десетки хиляди клиенти в момента на изтичането, държаното в банката богатство е било концентрирано в ръцете само на няколко души.

Като втора стъпка авторите на изследването извършват подобен анализ на отделни примери за хора с офшорно богатство, основно собственици на кухи компании, изобличени от „Панамските книжа”, както и данъкоплатци, които доброволно са разкрили офшорните си активи, като са се възползвали от данъчни амнистии. Изследователите са открили приличащи си модели при всички разгледани случаи. Офшорното богатство изглежда е изключително концентрирано само на върха на социалната пирамида. Според оценките на авторите, 50% от офшорното богатство принадлежи на най-богатите 0.01% от домакинствата, а около 80% принадлежи на най-богатия 0.1%.

Богатите укриват 25% от дължимите данъци

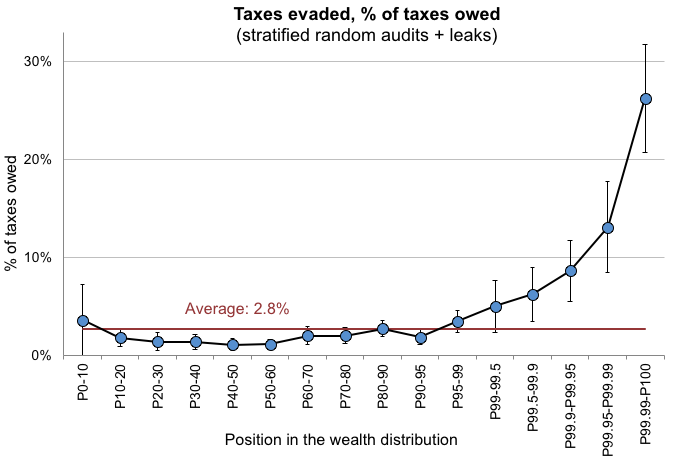

Като са приложили това разпределение към наличните макроикономически оценки за укритото в данъчни убежища богатство, изследователите са открили, че най-богатият 0.01% от домакинствата избягват плащането на около 25% от дължимите данъци, като укриват активи и приходи от инвестиции в чужбина.

Авторите на изследването поддържат ясно разграничение между законните и незаконни методи за избягване на данъци. Горните оценки включват само укритото в офшорни зони богатство и не вземат предвид официално декларираните офшорни активи. Изследователите подчертават, че ако се добавят данните за укрити при случайни одити активи, общият процент на избягваните данъци за най-богатия 0.01% достига до 30 на сто, спрямо под 3% средно ниво за цялото население.

Изследователите подчертават, че установените от тях модели на укриване на данъци при различните социални групи в Скандинавия не е задължително да бъдат приемани като универсални за целия свят. „Най-малкото избягването на данъци сред богатите може да е дори по-мащабно в други развити държави, като се има предвид, че скандинавските икономики се нареждат сред тези с най-силно уважение към закона и данъчен морал. Там също така се наблюдават най-ниските дялове богатство, държавно в данъчни убежища”, отбелязват икономистите.

Същевременно авторите на изследването заявяват, че избягването на данъци сред социалните групи с по-ниски доходи вероятно е на подобни минимални нива и в другите развити държави. Причината е, че голяма част от икономическата активност на тези хора се развива в корпоративния и публичен сектор, където възможностите за укриване са силно ограничени, тъй като данъчните им задължения се отчитат от трети страни (например работодател).

Защо богатите укриват данъци? Защото могат

Причината богатите да укриват толкова много данъци е това, че за тях това в възможно. Съществува цяла индустрия – в Швейцария, Панама и други данъчни убежища по целия свят – която осигурява услуги за укриване на активи на най-богатите хора. Тази индустрия обикновено е насочена само към най-богатите (хора, можещи да инвестират поне 20 млн. или дори 50 млн. долара), тъй като обслужването на прекалено много желаещи да укриват данъци би увеличило риска за тези банки и юридически кантори да бъдат уличени в нарушение на закона. Умерено богатите лица (намиращи се под горния 0.1%) нямат достъп до тези услуги, поради което не укриват толкова много данъци. По-надолу по социалната стълбица мнозинството от населението разчита само на приходи от заплати и пенсии, които не могат да бъдат укрити от данъчните власти.

Тъй като е неравномерно разпределено между социалните групи, избягването на данъци има важни последствия за измерването на неравенството. В Норвегия например делът от общото богатство на най-горния 0.01% се увеличава с около 25%, ако се вземат предвид укритите офшорни активи.

„Окончателните резултати от изследването ни са свързани с политическите дискусии за борбата срещу укриването на данъци. Ние показахме, че разкритите чрез данъчни амнистии офшорни богатства са свързани с рязко нарастване на декларираното богатство, капиталовите приходи и данъчните задължения, но не и с фактори, свързани със законните методи за избягване на данъци. Тези резултати предполагат, че прилагането на политики за ефективно ограничаване на офшорното избягване на данъци потенциално ще доведе до значителен ръст на приходите. Прилаганите в миналото мерки само накараха укриващите данъци да преместят активите си в по-безопасни данъчни убежища, вместо да ги разкрият”, заявяват авторите на изследването. Те също така отбелязват, че тепърва ще се види дали най-новите мерки срещу укриване на данъци, като например автоматичната обмяна на информация, ще имат значителен ефект върху офшорните услуги.

В заключение икономистите заявяват, че за да бъде намалено съществено избягването на данъци сред най-богатите, ключов фактор трябва да е свиването на предлагането на услуги за укриване на активи. Според тях това може да бъде постигнато чрез промяна на условията, пред които са изправени опериращите в данъчни убежища банки и правни кантори – например като се въведат търговски мита за отказващи сътрудничество офшорни зони и се наложат стриктни финансови санкции за фирмите, съдействащи в укриването на данъци.