За първото полугодие на 2017 г. данъчните постъпления са в размер на 14.5 млрд. лв., което представлява увеличение с 7.8% спрямо предходната година. От тях 7.1 млрд. лв. се дължат на косвените данъци – ДДС, акцизи и мита. Преките данъци, т.е. такива върху печалбата и върху доходите на физическите лица, са в размер на 2.8 млрд. лв., а останалите данъчни постъпления в хазната идват от социални и здравни осигурителни вноски (4 млрд. лв.) и други данъци (0.6 млрд. лв.), в които влизат данъците върху собствеността.

Това означава, че на косвените данъци се дължат 48.9% от приходите в хазната, докато на преките едва 19.1% или 2.6 пъти по-малко.

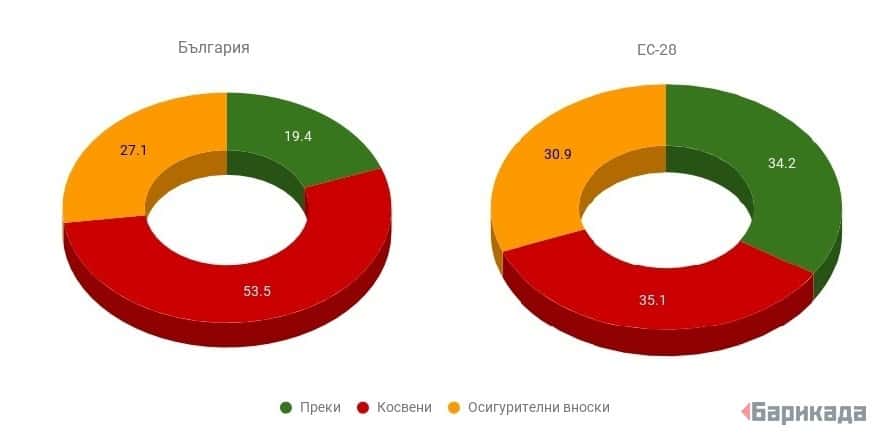

Нещо повече, тази разлика се очаква да се увеличи до края на годината, тъй като приходите от преки данъци обичайно изпреварват косвените в изпълнението на годишните разчети. Първите вече са изпълнени на 54.4%, докато косвените са на 50.7%, тъй като събираемостта им е в пряка зависимост от потреблението. За сравнение през 2015 г. на косвените данъци са се дължали 53.5% от всички данъчни приходи, а на преките – 19.4%, така че картината на държавните финанси ще се промени в тази посока до края на 2017 г.

Косвените данъци представляват облагане на потреблението, което се заплаща от купувача, макар и да се внася от търговците. Високият дял на този данък означава потисната консумация от страна на населението. При това положение не е голяма изненада, че България има най-висок дял на данъчните си приходи от косвени данъци в ЕС, като същевременно има най-ниско потребление – едва 53% от средноевропейското към 2016 г.

През 2015 г. България е набавила 53.5% от данъчните си постъпления от косвени данъци, докато средното ниво за ЕС е 35.1%. По приходите от ДДС сме на второ място зад Хърватия с 30.9% при средно 18.1% за ЕС. България все пак е лидер по дела на акцизите в данъчните приходи с 18.8% при 9.7% за общността.

При преките данъци обаче сме на другия полюс. С 19.4% приходи от тях страната ни заема 25-то място пред Литва, Унгария и Хърватия. Делът на тези данъци в страните от Европейския съюз е средно 34.2%. България има и едни от най-ниските нива на облагане върху собствеността, откъдето идват 2% от данъчните приходи при средно 6.8% за ЕС. Разликата между нас и общността, към която се числим, може да се онагледи така:

Потреблението у нас допълнително се потиска от това, че прекият данък върху доходите на физическите лица е плосък без необлагаем минимум. Това означава, че данъчната тежест е най-висока за хората, които харчат всичко, което изкарват, т.е. потенциално онези с ниски и средни доходи.

Осигурителните вноски пък на практика са регресивен данък, заради съществуването на максимален осигурителен доход в размер на 2600 лв. Това означава, че всички с брутна заплата до тази сума дават равен дял от доходите си за осигурителните системи (около 13%), а всички, които изкарват повече, дават по-малък принос. Например, човек със заплата от 10 хил. лв. внася едва 3,5% от тях под формата на осигуровки.