„Българската данъчна система е сред най-добрите в Европа – заради ниската ставка на корпоративния данък страната ни привлича чужди инвестиции. Тя ни дава конкуретно предимство. Пагубно за страната ни би било дори да обмисля повишаване на „данък печалба“, защото това ще изгони инвеститорите, които са жизненоважни за българската икономика.“

Няма начин да не сте чували поне част от тези твърдения – с тези или подобни думи, но с едно и също послание – плоският корпоративен данък от 10% носи на България огромни ползи, тъй като „изкушава“ чуждите инвеститори да влагат средства в страната ни за сметка на други държави с по-високи данъци върху печалбите. Реалността обаче меко казано не потвърждава тази мантра, лансирана най-вече от т.нар пропазарни икономисти, които трудно допускат вакуум в медийното пространство и прокарването на различно мнение.

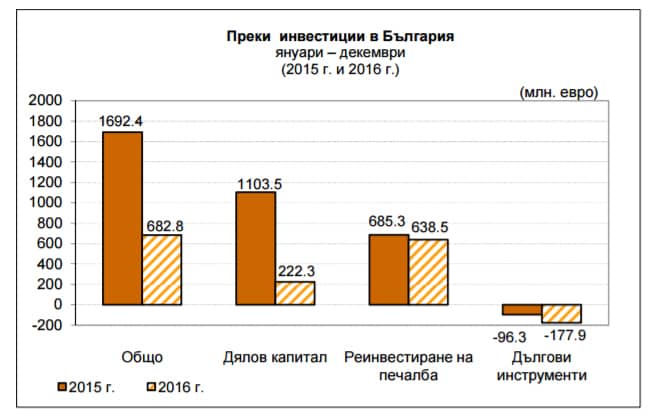

Според предварителните данни на Българската народна банка за 2016 година преките чуждестранни инвестиции (ПЧИ) в България за миналата година намаляват с над 1 млрд. лева или почти 60% по-малко спрямо предходната година. През 2015 година ПЧИ в България са в размер на 1,7 млрд. евро, докато през миналата година са едва 682,8 млн. евро, става ясно от публикуваните от БНБ данни.

Свиване има във всички категории, коментира и в-к „Капитал“, като с най-голяма тежест в понижението е намаляването на по-дългосрочните вложения на международни компании в акционерни участия в дъщерни дружества в страната – т.е. в дялов капитал, който има най-голямо значение за дългосрочния растеж. Общо за изминалата година техният обем е бил 222.3 млн. евро в сравнение с 1.1 млрд. евро през 2015 година.

Тенденция, а не изключение

От БНБ подчертават, че публикуваните данни са предварителни и вероятно през следващите месеци ще претърпят ревизия в положителна посока, но така или иначе тенденцията е твърде категорична и не датира от последните месеци.

България свали ставката на данък печалба от 19,5% до 10% през 2007 година и действително данните сочат повишение на постъпленията от корпоративен данък спрямо 2006 година с около 500 милиона – 1,832 милиарда спрямо 1,334 милиарда лева. Като дял от БВП обаче разликата не е толкова голяма, което говори, че като цяло икономиката се е развивала в положителна посока и е нормално приходите от всички данъци да бъдат по-високи – през 2006 година приходите от корпоративен данък представляват 2,5% от БВП, а през 2007 година – 2,9%. През следващата 2008 година е последното повишение, като процентът стига 3,1% от БВП, а сумата се повишава до 2,228 млрд. лева.

Още на следващата година обаче настъпва срив и приходите от корпоративен данък спадат до 1,76 млрд. лева, а след това и до 1,35 млрд. лева. Едва през 2015 година приходите от „данък печалба“ се връщат до нивата от годината на въвеждането на 10%-ната ставка, достигайки 1,860 млрд. лева. Но с едно важно уточнение – при далеч по-висок БВП. През 2007 година БВП е в размер на 62,3 млрд лева, а през 2015-та той е около 84,6 млрд. лева. Като процент от БВП приходите от корпоративен данък през 2007 година, както вече стана дума, са 2,9%, а през 2015 – 2,2%.

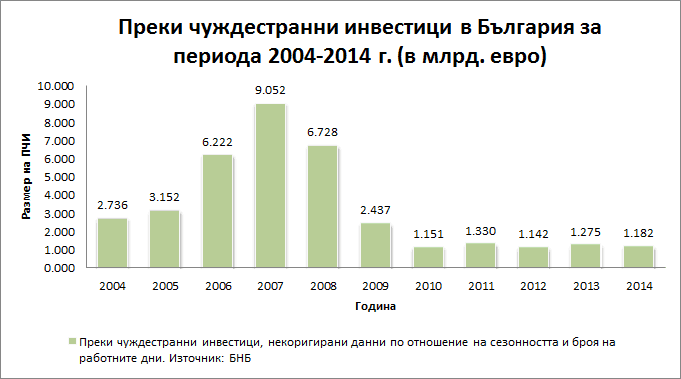

Що се отнася конкретно до ПЧИ, данните са още по-категорични – видно и от графиката, през 2007 година те са в размер на малко над 9 млрд. лева, като е налице сериозен ръст както през 2006-та, така и през 2005 година. От 2008 година насам следва очевиден спад, който няма как да бъде обяснен само с настъпването на световната икономическа криза, тъй като възстановяването от нея отдавна трябваше да е настъпило. Положителни новини имаше през 2015 година, когато беше отчетен ръст до 1,7 млрд. евро или 3,6% от БВП, но очевиднно именно този ръст е бил изключение, съдейки по днешния срив от 60% за 2016-та спрямо 2015 година и достигането на рекордно ниски нива, поне по предварителните данни на БНБ.

Откъде идват парите?

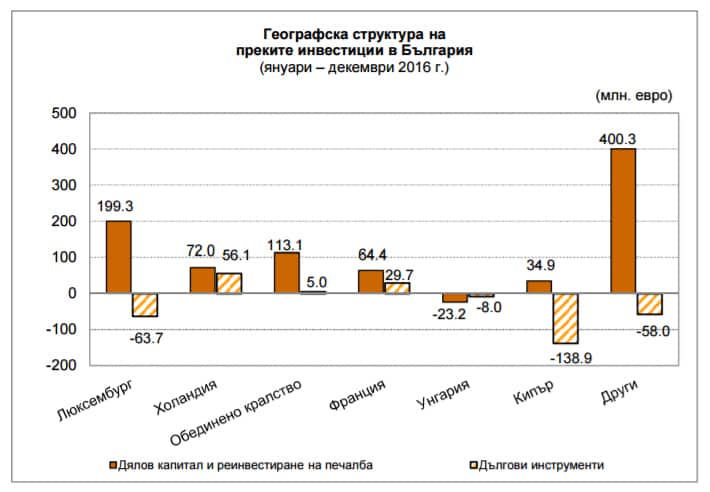

Не по-малко притеснителен е фактът, че преките чуждестранни инвестиции в България за 2016 година идват от държави, които на практика представляват офшорни зони. Отново по данни на БНБ, основните потоци от чуждестранни инвестиции в България идват от европейската офшорка Люксембург. Общо за миналата година от Люксембург са дошли 19.9% от международните вложения в страната или нетно 135.6 млн. евро. Лесно бихме могли да предложим, че в случая вероятно дори не става дума за истински чуждестранни инвестиции, а по-скоро за средства, инвестирани от български граждани, прикриващи собствеността си чрез офшорни компании. Приблизително толкова голям е и делът на инвестиции, които влизат у нас от Холандия (18.8% или нетно 128.1 млн. евро) – също държава с облекчено данъчно законодателство. Тогава за какво конкурентно предимство, изразяващо се в ниските ни данъци говорим?

Налаганите в публичното пространство мантри за отличната конкурентна данъчна система на България, носеща ни предимства и несъмнени ползи не са нищо повече от идеологически блъф. Същевременно страната ни страда от хронично недофинансиране на жизненоважни за обществото системи. Данните показват, че истинските чужди инвеститори не се влияят в толкова голяма степен от данъчните ставки, а определящи за тяхното решение дали да инвестират у нас са други фактори. Или с други думи – докато браним печалбите на олигарсите, които продължават да укриват данъци въпреки рекордно ниските за целия Европейски съюз ставки у нас, държавата няма средства, за да изпълнява своите функции пълноценно, а причината са идеологически догми. Или пряк финансов интерес на онези, от които зависят решенията.