През 2015 г. десетте компании с най-високи приходи в България взети заедно са получили нетно данъчен кредит – те са получили повече средства под формата на приспаднати данъци и други компенсации, отколкото са внесли в бюджета като налог върху печалбите си. Дори да бъдат отчетени разликите между тях остава безспорен факт, че приносът им към държавния бюджет е минимален, а често пъти – отрицателен. Същевременно сметката се покрива от по-дребните риби и най-вече от косвените данъци, които в България имат многократно по-голяма тежест спрямо тази в останалите изследвани държави.

Това сочат данните от мащабен доклад на шест неправителствени организации от Централна и Източна Европа (ЦИЕ), озаглавен „Избягалите данъци“, който е изготвен с подкрепата на Европейския съюз по проекта „Заедно за данъчна справедливост“. Активисти от България, Чехия, Унгария, Латвия, Полша и Словения разглеждат данъчното положение на най-големите компании във всяка една от шестте държави.

„Често се говори за „високи“ или „ниски“ данъци, но от значение е не само размерът на данъчната тежест, но и кой в обществото я носи. Правителствата в редица страни облагат със символични данъци огромните мултинационални корпорации, очаквайки по този начин да спечелят повече работни места, престиж… и още нещо. Опитът показва, че все някой трябва да плати данъчната сметка. Данъчните подаръци за големия бизнес падат върху плещите на обикновените хора и на малките и средни местни фирми„, гласи един от изводите на доклада, който ще бъде представен на специална пресконференция в Брюксел на 7 март.

„Нашето изследване показва, че намаляването на данъците за корпорациите и хората с най-високи доходи чисто и просто измества данъчната тежест върху обикновените граждани. Това противоречи на теорията, предлагана от някои икономисти, че ниските и плоски данъци ще увеличат приходите от корпоративни данъци чрез стимулиране на икономическата активност. Напротив – налице е несъразмерно голяма данъчна тежест върху стоките и услугите в сравнение със средната за ОИСР стойност. Освен това, една и съща данъчна ставка за хората с по-ниски и по-високи доходи насърчава неравенство на доходите“, се посочва в доклада.

От българска страна в изготвянето участва екологичното сдружение „За Земята“ и Димитър Събев – журналист и дългогодишен активист за данъчна справедливост, автор на подобни изследвания и в предишни периоди. Събев е основен двигател на целия международен доклад, като си поставя за цел да отговори на един прост въпрос – какъв е размерът на корпоративния данък, който внасят в държавния бюджет десетте най-големи компании в България?

„Десетте компании в България, които отчитат най-голям оборот за 2015 г., взети заедно не само че не плащат данък на държавата, но всъщност получават данъчни приходи от над 150 млн. лв.“, твърди Димитър Събев. Според него в законодателството на редица страни е предвидено приспадане от дължимия данък на загубите от предходни години, но само в България данъчната загуба е придобила подобни гротескни размери.

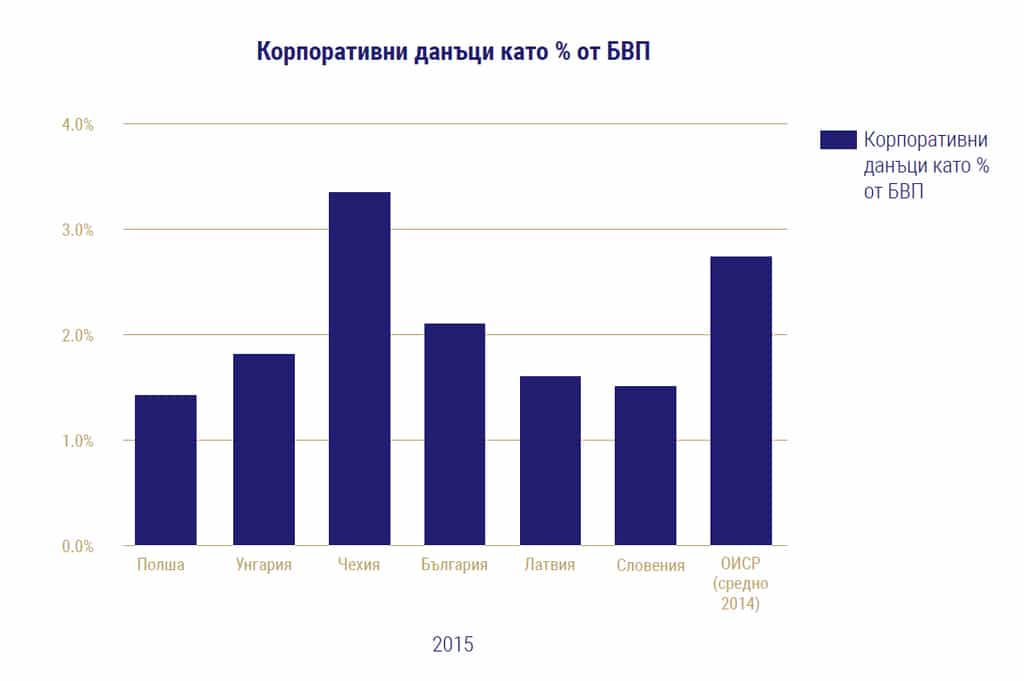

Оказва се също така, че България води не само по отношение на либералното данъчно облагане на големия бизнес. В сравнение с другите страни в региона, а и отвъд него, българският бюджет най-силно разчита на „скритите данъци“. ДДС и акцизите върху горивата и тютюневите изделия формират над 70% от данъчните приходи в държавния бюджет. Средната норма на „скритите данъци“ за страните в региона е с около една трета по-ниска.

Ако си достатъчно голям в България – не плащаш данък

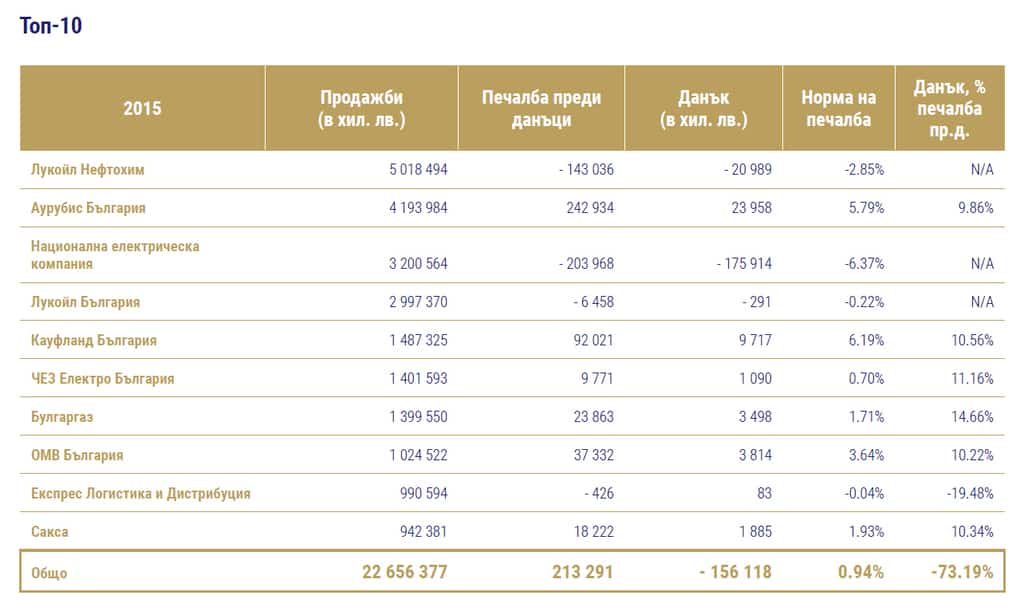

За 2015 година десетте компании с най-голям оборот в България са платили общо 44 милиона лева (22.5 милиона евро) корпоративни данъци. Същевременно съвкупните им продажби са в размер на близо една четвърт от БВП – и въпреки това данъчните постъпления от техния бизнес се равняват на само 2.3% от събраните корпоративни данъци за 2015 година.

„Законът за корпоративното подоходно облагане позволява да се приспадат минали загуби от облагаемата печалба, а в България има много компании, които в продължение на много години декларират само загуби. Те продължават да си ги приспадат и в крайна сметка бъдещите данъчни намаления се превръщат в корпоративен актив“, обяснява Събев.

По този начин счетоводителите на топ 10 компаниите успяват да обявят общо 156 милиона лева данъчен приход за 2015 година, поради което според доклада „големите компании заслужават сравнението „държава вътре в държавата““. От друга страна, най-голям потребител на такива данъчни кредити е самата държава, като Националната електрическа компания е отговорна за най-много данъчни загуби в България през 2015 година.

Някои компании, които правят бизнес в България, използват широк набор от техники за намаляване на печалбите и данъците си. Част от фирмите начисляват огромни разходи за външни услуги, като консултантски и управленски такси на стойност хиляди евро на ден. Съдружниците дават „кредити“ на своята компания и след това събират от нея 10% или по-висока лихва.

Определени търговски вериги пък използват свързани компании, които са собственици на магазините, и плащат – на себе си – значително по-високи наеми от пазарните. Други начисляват огромни суми за ползването на своите собствени търговски марки, прехвърлени в офшорни компании, източвайки по този начин печалбите си към Лихтенщайн или Британските Вирджински острови.

„Установихме редица случаи, в които холдинги избягват данъци, като се обграждат с дъщерни фирми „над“ и „под“ своята производствена фирма, базирана в България. Често тези дъщерни фирми предоставят скъпи части и материали и събират изкуствено надути такси за дистрибуция“, подчертава Димитър Събев.

Корпоративно оповестяване

Заслужава да се отбележи, че прозрачността по отношение данъците е относително висока в България. Търговският регистър предоставя цялостни и достъпни данни за финансовите резултати на компаниите. Но примерът на България доказва, че прозрачността не води автоматично до по-задълбочен анализ и обществен дискурс. Чрез предоставяне или отнемане на рекламни приходи, най-големите компании могат да контролират осведомеността за данъците в националните медии.

„Националната агенция за приходите (НАП) е дълбоко загрижена да не изплаши чуждите инвеститори. А политиците – както леви, така и десни, приемат статуквото на страната с най-ниски преки данъци в ЕС. Политиците изглежда не забелязват, че избягването и укриването на данъци са кауза, за която си струва да се борят. По тази причина обществеността като цяло е апатична към данъчните несправедливости – независимо че тежестта на косвените данъци в България е много по-висока от средната за ЕС“, обяснява Събев и дава конкретни примери.

Случаят „Лукойл“

„Има много мултинационални компании, които се възползват от хлабавия български данъчен режим. Но случаят с Лукойл е наистина уникален. Руският петролен гигант е най-голямата компания в България. Независимо от това, през последното десетилетие тя е обявила общо 1.7 милиарда лева загуба. Затова и не е изненадващо, че не е платила нито цент корпоративни данъци в България“, се подчертава в доклада относно ситуацията в България.

В същото време, у дома в Русия, компанията е декларирала големи печалби и е внесла значителни данъци. Корпоративните данъци, платени от Лукойл в Русия само за една година са приблизително 1.5 милиарда долара. „Лукойл не отговори на нашите искания за коментар. Цялостната данъчна картина в България е мрачна: ако си достатъчно голям, може да не се тревожиш за данъци. Вратичките в публичните финанси, отворени от „умните“ големи фирми, се компенсират от тежки невидими данъци, наложени върху широката – и безразлична общественост“, заключва Димитър Събев.

Унгария – данъчен рай на Централна и Източна Европа

Въпросът, зададен от Димитър Събев по отношение на България задават за своите държави и от останалите неправителствени организации и техните активисти (Чехия (Glopolis), Унгария (Demnet), Латвия (Lapas), Полша (IGO) и Словения (Ekvilib)).

Все пак „Лукойл Нефтохим“, които не са плащали корпоративни данъци от цяло десетилетие, имат съперници по данъчна еквилибристика в останалите страни от региона. Докладът „Избягалите данъци“ например засяга данъчните практики на полската Orlen Group, която има мощен клон в Чехия. В Полша Orlen е платила половин милиард злоти данък печалба, но в Чехия дъщерната Unipetrol отчита загуба в четири от последните пет години. При положение че над половината от разходите на чешкото поделение са за доставки от Полша, това не може да не породи въпроси. Още повече, че освен Orlen инвеститори в Unipetrol са и няколко анонимни кипърски акционери.

Унгария се очертава като „данъчният рай“ на ЦИЕ. Повечето от най-големите компании там плащат ефективен корпоративен данък под 1%, независимо че ставката за печалби над 500 млн. форинта е 19%. Тук изпъква унгарското поделение на General Electric, което е получило близо 9 млрд. долара дивиденти от други поделения на конгломерата, за да бъдат те обложени в Унгария с 0.002% данък.

Редица от най-големите компании в Полша са държавни или с голямо държавно участие и за тях е много по-трудно да се възползват от вратичките в данъчните закони. За сметка на това, те декларират много ниски печалби и съответно данъчните им отчисления са скромни.

В Латвия Latvenergo постига най-висока норма на печалба (20%), но в същото време плаща и най-нисък данък, тъй като ползва данъчни отстъпки за внедряване на нови технологии. В Словения Gorenje не е плащала корпоративен данък в течение на пет години.

В изследването Чехия е единствената страна, където размерът на корпоративния данък като дял от общите данъчни приходи е сравним с данъчните постъпления от частни лица, плащани върху техните доходи. Във всяка друга страна е налице значителна разлика между сумите, плащани от търговски фирми и от физически лица.

Заключението на доклада гласи, че независимо от ниските данъчни ставки в региона, големите компании в ЦИЕ като цяло се изкушават да избягват дължимите налози. „Безплатен обяд няма: щом големият бизнес не иска да плаща, плаща населението. В интерес на гражданите е правителствата от Централна и Източна Европа да работят заедно на европейско равнище, за да осигурят общ набор от правила и норми за данъчно облагане на компаниите“, заключват авторите на доклада.