Във всички дебати относно евентуалното влизане на България в еврозоната не беше изтъкнат дори един убедителен аргумент защо трябва изобщо да го правим. Все пак имаме валутен борд и от гледна точка на стабилността, левът безспорно е стабилен и в момента. Общо взето, всички аргументи относно влизането в „чакалнята“ се свеждат до следното: „Ние просто сме задължени да го направим, защото сме в Европейския съюз“. Вярно е – с влизането ни в ЕС сме се задължили рано или късно да приемем и общата валута. Само че не съществуват никакви срокове за това. Никой не ни кара насила да влизаме в „чакалнята“ и ако не го направим, няма кой да ни се сърди или да ни наказва за това. В такъв случай, необходимо ли е да го правим? Разбира се, обещава ни се благоденствие, но в какво би се изразило то? Един от отговорите на този въпрос, който звучи най-привлекателно и убедително за българите, е, че ако приемем еврото, банките ни ще започнат да предлагат по-ниски лихви по заемите за домакинствата и бизнеса. Това обаче просто не е вярно.

Нека разгледаме статистиките на еврозоната по отношение на лихвените проценти.

Данните от декември 2019 г. показват средните банкови лихвени проценти по различните видове заеми във всяка една от страните, приели еврото. Според теорията, развивана от защитниците на еврото, би трябвало да очакваме лихвите в цялата еврозона да бъдат приблизително еднакви. С подобно твърдение у хората се създава усещането, че само като го приемем и хоп! – веднага лихвите ще станат като „онези в еврозоната“. Фактът е, че единствената лихва, която е еднаква за тези държави, е основният лихвен процент (ОЛП), който се определя от централната банка. В момента ЕЦБ е определила лихвения си процент на 0%. Само че и лихвеният процент на БНБ е 0%. Тоест, той е еднакъв за страните в еврозоната и за България. Важно е да се подчертае, че ОЛП е почти без значение, що се отнася до кредитите за крайните клиенти – бизнеса и домакинствата. ОЛП е важен единствено за заемите, които банките си правят една на друга. Но какви лихви след това ще предлагат на пазара, не зависят от него, или по-точно зависят само дотолкова, че няма как банковите кредити към крайните клиенти да са с по-ниски лихви от ОЛП на централната банка. Тоест, най-ниските лихви задължително са по-високи от ОЛП на централната банка, но най-високите могат да бъдат безкрайно по-високи. Както ще видим, в случая с еврозоната става дума за разлики между държавите в пъти.

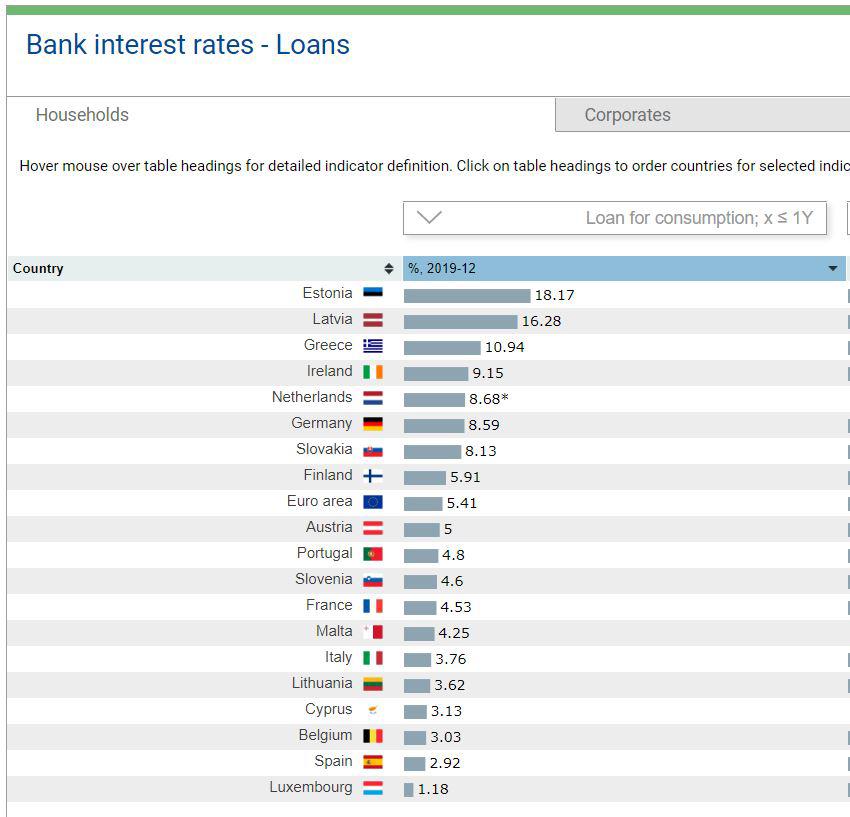

И така, нека погледнем статистиката. Да вземем най-елементарната лихва – по потребителски кредит до една година. Например, лихвата при закупуване на телевизор чрез 12 месечни вноски.

Тя е най-ниска в Люксембург – 1,18%. В Италия тя е 3,46%, в Германия – 8,59%, а в Гърция – 10,94%. Най-висока е в Естония – бивша соц-държава, която днес е шампион по европейщина и постоянно ни се дава за пример. Та там лихвата е 18,17%. Разбирате ли за какво говорим? Разликата между най-ниската и най-високата лихва в страните, приели еврото, е над 15 пъти!

Нека видим и каква е лихвата в България в момента. В случай, че се вземе същия потребителски кредит в левове, тя е средно 8,83% – колкото в Германия и по-ниска от тези в Ирландия, Гърция, Латвия и Естония – все страни от еврозоната. Ако обаче изтеглим кредита си в евро, то тогава нещата придобиват още по-интересен вид. В момента лихвите по едногодишните потребителски кредити в евро у нас са средно 3,67%! Ако ще се сравняваме с лихвите на еврозоната, този показател е по-правилният. А от него става видно, че се нареждаме веднага след Люксембург, Испания, Белгия и Кипър с най-ниските лихви при заеми в евро. С по-високи са всички останали 16 държави от еврозоната, като средно този вид лихви там е 5,41% и България е под средното ниво. Явно що се отнася до краткосрочните потребителски кредити, прилаганата лихва по никакъв начин не е обвързана с приемането или неприемането на общата валута и това трябва ясно да се каже. Зная, че звучи странно, но е факт.

Да погледнем и жилищните кредити. При тях в еврозоната годишните лихви варират между 1,08% (Словакия) и 5,1% (Литва). Отново виждаме „необяснима“ разлика от 4,5 пъти. У нас те са средно 3,28% при заеми в левове и 3,03% при заеми в евро. Тук определено не сме с толкова добри показатели, колкото при едногодишните потребителски кредити, но има едно естествено обяснение – в момента има доста засилено търсене на жилищни кредити и това няма как да не се отрази на цените им.

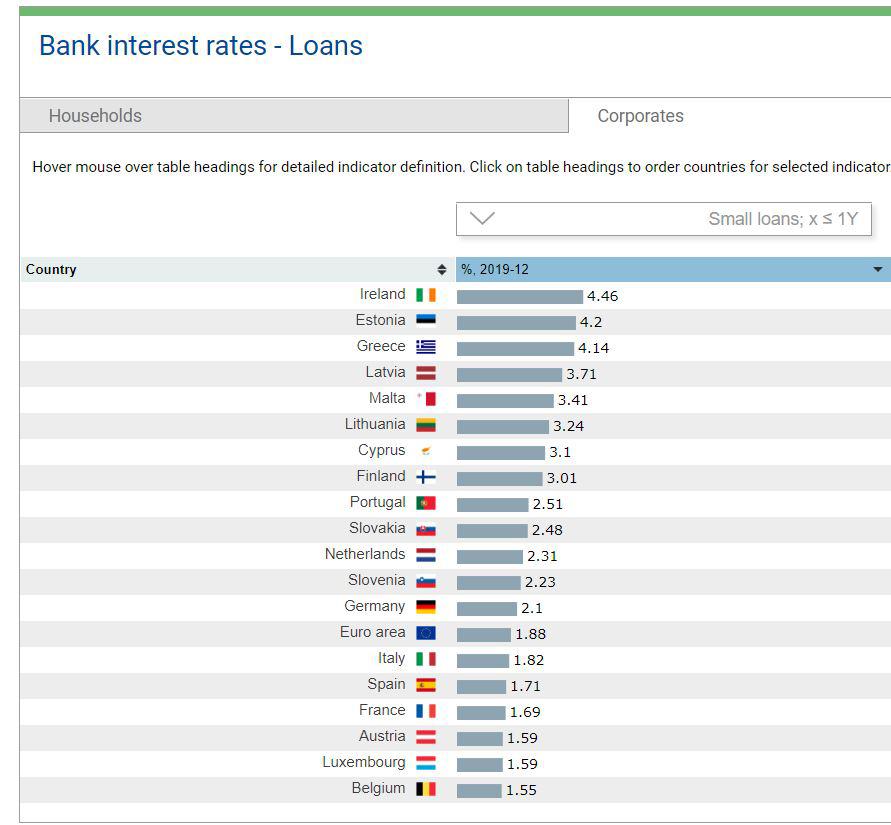

За бизнеса малките заемите с период на изплащане до 1 година у нас са със средна лихва от 3,48% при заем в левове или от 2,17% в евро. В еврозоната същите заеми са с лихва между 1,55% (Белгия) и 4,46% (Ирландия). В тази класация се намираме веднага след Германия (2,1%), като с по-високи лихви от нашите са 12 държави от еврозоната.

Както видяхме, България съвсем не е с най-високите лихви спрямо страните от еврозоната. Видяхме също така, че не съществува никаква пряка зависимост между „ниските лихви“ и приемането на еврото. Лихвите в страните от еврозоната варират толкова много, че никой не може да твърди какви биха били те, ако приемем еврото. Като тези в Естония, Латвия и Гърция ли ще бъдат, или като тези в Люксембург? Никой не знае. Затова и аргументът, че „ниските банкови лихви са позитив, произлизащ от общата валута“ не е нищо повече от една опашата лъжа. Лихвените проценти по кредитите зависят от съвсем други фактори, като например количеството спестявания, оперативните разходи по кредитната дейност, търсенето на кредити, общото състояние на икономиката и др. Време е митът за ниските лихви в страните от еврозоната да престане да обикаля медийното пространство, не мислите ли?