Големите мултинационални компании плащат значително по-ниски данъци, отколкото преди финансовата криза от 2008 г., показва анализ на Financial Times. Данните на изданието сочат, че усилията на правителствата да намалят дефицитите и да реформират данъчните системи през последното десетилетие почти не са засегнали корпоративния свят.

Ефективните данъчни ставки на компаниите – делът от печалбите, които те очакват да платят според заявеното в отчетите им – са спаднали със средно 9% след финансовата криза. Това се случва въпреки политическия натиск да се прекратят агресивните практики за избягване на данъци. Понижаването на корпоративния данък в някои държави може да обясни само част от общия спад, което подсказва, че мултинационалните корпорации успяват да изпреварят и заобиколят мерките за по-стриктно събиране на дължимите налози.

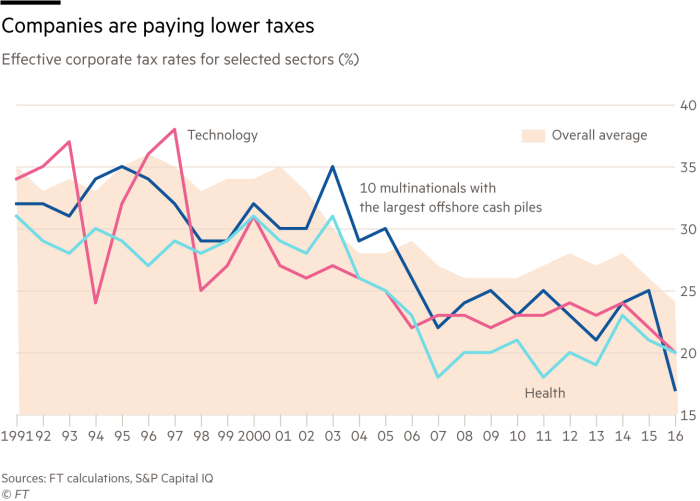

Изводите на Financial Times се основават на финансовите отчети на 10-те най-големи публични компании в света в девет основни сектора от икономиката. Изследването включва данните от последните 25 години. Взети са предвид и ефективните данъчни ставки, отчетени от десетте корпорации с най-големи офшорни парични резерви.

Резултатите сочат, че корпоративният принос към публичните финанси като дял от печалбите спада след 2008 г. – независимо дали се отчитат заявените ставки или реално платените на държавата. Законите, позволяващи на компаниите да забавят плащането на някои данъци, води до сериозни разминавания между заявените ефективни ставки и реално платените суми в отделните години.

В дългосрочен аспект тенденцията е още по-силно изразена, като заявените от корпорациите ефективни ставки са спадни с близо една трета след 2000 г. – от 34 до 34 на сто. “Имаше много публични жестове и действия, но реалността е различна. Данъчните облекчения и понижения са основна движеща сила за тези тенденции, което е отражение на продължаващата данъчна конкуренция между държавите. Можете да го наречете голяма ирония или лицемерие, със сигурност е едно от двете”, коментира Михир Десай, професор по финанси и право в Харвард.

Според данните на FT в годините след финансовата криза ефективните данъчни ставки за най-големите технологични и индустриални корпорации са спадни с 13%. В други сектори като здравеопазването, потребителските стоки и суровините, данъчните ставки са останали почти без промяна в този период.

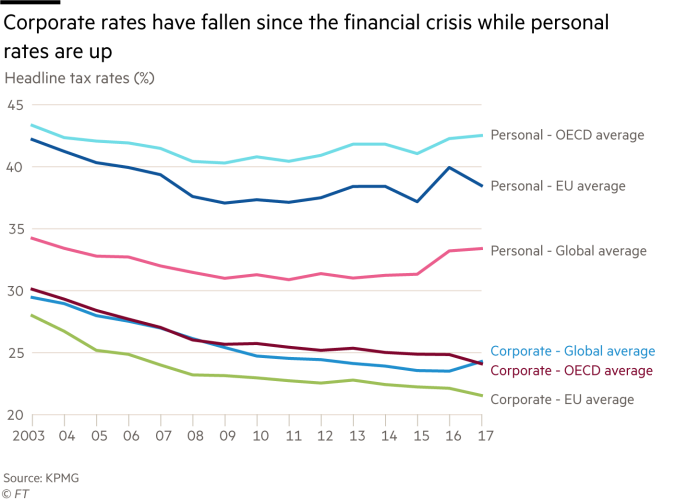

Дълготрайната тенденция за спад на корпоративните данъци се е запазила и докато данъците върху потребителите и работещите са се увеличавали. Според данни на KPMG, след 2008 г. страните от Организацията за сътрудничество и развитие (ОИСР) са понижили основните си корпоративни данъци със средно 5%, докато данъците върху физическите лица са нараснали със средно 6 на сто.

“Това е резултат от конкуренцията между правителствата, която не виждам как ще спре“, коментира Майкъл Деверу, икономист от Оксфорд. По думите му скорошното понижаване на основната корпоративна ставка в САЩ вероятно ще стимулира допълнително данъчната конкуренция между страните.

По-изненадващият извод от изследването е свързан с минималните ефекти от продължаващите вече десетилетие усилия на страните от ОИСР и Г-20 да опростят международните данъчни правила, чиято заплетеност позволява на мултинационалните корпорации да минимализират плащането на данъци.

Европейският комисар по икономическите и финансови въпроси Пиер Московиси отбелязва, че страните трябва да са свободни да определят собствени нива на корпоративнтие данъци, но подчертава, че е нужна международна данъчна реформа. “Нека не се объркваме – основните данъчни ставки не са това, което предизвиква избягването на данъци. Проблемът идва от схемите, които позволяват прехвърляне на печалбите”, заявява той.

Нуждата от политически действия срещу тези схеми за прехвърляне на корпоративни печалби в юрисдикции, където се плащат по-малки или никакви данъци, бе подчертана от мащабното изтичане на информация за офшорните данъчни убежища и от разследванията за данъчните политики на технологични гиганти като Apple, Google и Amazon. Големите технологични групи от САЩ прилагат схеми, благодарение на които плащат значително по-ниски данъци върху печалбите от външни пазари.

Членките на ОИСР вече започнат да прилагат в своето законодателство част от 15 точковия план на организацията против избягването на данъци. Майкъл Деверу смята, че през следващата година вече ще е ясно дали има някакъв ефект от лихвените ограничения, засягащи вътрешно-компанийните заеми – инструмент, често използван от корпорациите за прехвърляне на печалби в други юрисдикции. Резултатите от други законодателни инициативи обаче се очаква да отнемат по-дълго време.

Според данни на Института по данъчни и икономически политики, към края на миналата година щатски компании са държали почти 2.6 трлн. долара необложени печалби в чужбина. През декември САЩ въведоха данъчна реформа, която намали основната ставка за корпорациите от 35 на 21 на сто. За репатриране на натрупаните в чужбина печалби бе определено още по-ниско еднократно облагане от 15.5%. Ако корпорациите благоволят да върнат тези суми в САЩ, това ще осигури на държавния бюджет около 400 млрд. долара. Същевременно обаче компаниите ще спестят 500 млрд. долара, които щяха да платят, ако корпоративният данък бе платен при генерирането на печалбите.