Прокараните от президента Доналд Тръмп и Републиканската партия данъчни облекчения в САЩ се оказват далеч по-щедри за корпорациите и по-ощетяващи за данъкоплатците от очакваното. Още по-лошо, предизвиканите от Тръмп спадове на финансовите пазари изтриха ръста, постигнат като реакция на данъчните облекчения. Трупат се и все повече доказателства, че обещаният тласък за икономиката не се материализира. Най-значителното политическо постижение на тази администрация бива помрачавано от безпорядъка около търговията, имиграцията и “спирането” на правителството.

Основното число, което трябва да се има предвид, е 600 млрд. долара. То показва колко повече от предвиденото ще си спестят водещите компании в индекса S&P 500 в резултат от данъчните промени. Това също така е и вероятната сума, която ще бъде добавена към националния дълг, ако данъчните облекчения останат в сила през планираните десет години.

В края на 2017 г., малко преди Конгресът да приеме налоговата реформа – която понижава корпоративното облагане до плоска ставка от 21%, спрямо действащата дотогава пределна данъчна ставка, достигаща 35% – комисията по данъците изчисли, че промяната ще струва 1.4 трлн. долара за десет години. Белият дом критикува тази приблизителна оценка като прекалено висока. Според последните ми изчисления на база данните от 2018 г. всъщност бюджетът ще загуби 2 трлн. долара – и то само от несъбраните данъци от компаниите в S&P 500. Това надвишава не само първоначалните прогнози на Конгреса, но е и с 400 млрд. долара повече от прогнозите ми от май 2018 г. Реалната сметка за данъчните облекчения може да нарасне още повече, докато дълготрайните продължават да са под въпрос.

Корпоративните печалби на компаниите в S&P 500 наистина нараснаха с близо 24% през миналата година – най-големия скок от края на 2010 г. Но около половината от този ръст не е дошъл от подобряване на бизнес операциите, а от пониженото данъчно облагане. Тези резултати също надвишават предишните прогнози. Анализаторите считаха, че данъчните облекчения биха могли да представляват най-много една трета от ръста на печалбите през 2018 г. Но от корпоративните отчети изглежда, че или данъчното облекчение е било по-голямо от очакваното, или не е довело до толкова голям икономически тласък, колкото се твърдеше, или по-вероятно – комбинация от двете.

Прогнозите ми за това колко данъци ще си спестят щатските корпорации са на база отчетите на компаниите от S&P 500 за първите три тримесечия на 2018 г. и прогнозите за печалбите за четвъртото тримесечие. Трябва да се отбележи, че не става въпрос за това точно колко данъци плащат компаниите. Инвеститорите никога не научават това, тъй като компаниите не публикуват данъчните си декларации, дори за акционерите си. Експертите все пак могат да използват счетоводните провизии за данъчни плащания, които включват данъчните разходи в страната и чужбина. Те са достатъчно добър индикатор дали данъците за компаниите растат или спадат. И спокойно можем да се обзаложим, че видният спад през 2018 г. се дължи на по-ниския федерален данък върху корпоративните печалби.

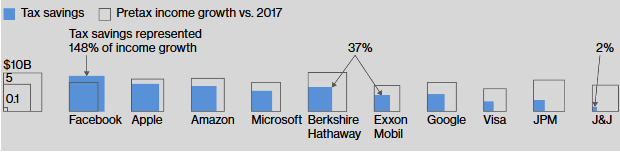

Използвайки този показател, сравних платените от корпорациите данъци за последните пет години и изчислих колко са си спестили предвид промяната в данъчните ставки. Не съм включвал в изчисленията ивестиционни тръстове за недвижими имоти и подобни компании, които прехвърлят повечето си печалби към акционерите, за да избегнат директното плащане на данъци, както и няколкото компании като Mattel, които през последните две години са на загуба, но все пак са плащали данъци. Включени са и сравнително малкият брой компании, отчитащи по-високи данъчни разходи. Резултатите показват, че средната ефективна данъчна ставка за компаниите в S&P 500 е спаднала до 19% през 2018 г. спрямо 28% за предходната година. Това включва всички данъци, а не само федералния корпоративен данък в САЩ. В резултат на това най-големите компании в САЩ са си спестили 144 млрд. долара, или 395 млн. долара дневно през 2018 г. Това е повече от половината от очаквания ръст на печалбите с 287 млрд. долара. Един от най-големите печеливши е компанията Facebook, при която спестените данъци надвишават ръста на печалбите, и то значително. Близо 30% от сумата на спестените корпоративни данъци е отишла в технологичните гиганти, като само Apple и Facebook са си спестили над 13 млрд. долара.

По-трудният въпрос е дали данъчните облекчения за произвели стимули за икономиката. През октомври 2016 г. се прогнозираше, че компаниите от S&P 500 ще спечелят средно 146.80 долара на акция през 2018 г. От наличните данни изглежда, че през миналата година корпоративните печалби са достигнали по-високо ниво – 159.20 долара за акция. Това включва данъчните облекчения, които отговарят за близо 15.70 долара от печалбата на акция. Ако се извади ефекта от данъчните промени обаче компаниите от S&P 500 са спечелили средно 143.50 долара на акция през миналата година – по-малко, отколкото се очакваше преди Доналд Тръмп да бъде избран за президент. Това подсказва,че данъчните облекчения на са довели до значим ръст извън самите спестени данъци. Възможно е печалбите да не са достигнали очакваните нива защото компаниите са повишили заплатите или са похарчили част от спестените данъци по друг начин. Но дори и ако приемем твърде невероятния вариант несъответстващите 3.30 долара на акция да са отишли за заплати на служителите – което би означавало средно повишение от 10 хил. долара на работник – това пак би означавало, че ползите от данъчните облекчения са разпределени между работниците и корпорациите в съотношение 20 към 80.

Ако трябва да се прецени дали управлението на Тръмп е било добро за финансовите пазари, трябва да се отбележи, че пазарната капитализация на компаниите от S&P 500 е с 3.8 трлн. долара по-висока, отколкото преди деня на изборите. В същото време обаче печалбите на въпросните компании са нараснали с 404 млрд. долара. Ако приложим текущото прогнозно съотношение на цена към печалба за компаниите в S&P 500 от 15.2, то капитализацията на фирмите от индекса би трябвало да е нараснала с 6.1 трлн. долара (а от тях 2.2 трлн. да са дошли от данъчните облекчения). Реалната стойност обаче е с 2.3 трлн. по-ниска.

Тази празнина може да се обясни с многобройни фактори, включително повишаването на основните лихвени проценти, влошаващите се търговски търкания и растящата несигурност за Брекзит. Но поне част може да се отдаде на “Тръмп обезценка” – ефектите от действията на Тръмп като търговската война с Китай и готовността му да спре финансирането на федералното правителство, нанасят щети на стойността на пазара и на възможностите за инвестиции на много американци. Данъчните облекчения осигуриха краткотраен стимул за корпорациите, но предвид това колко набъбна “обезценката Тръмп”, тези едностранни ползи са все по-трудни за забелязване.